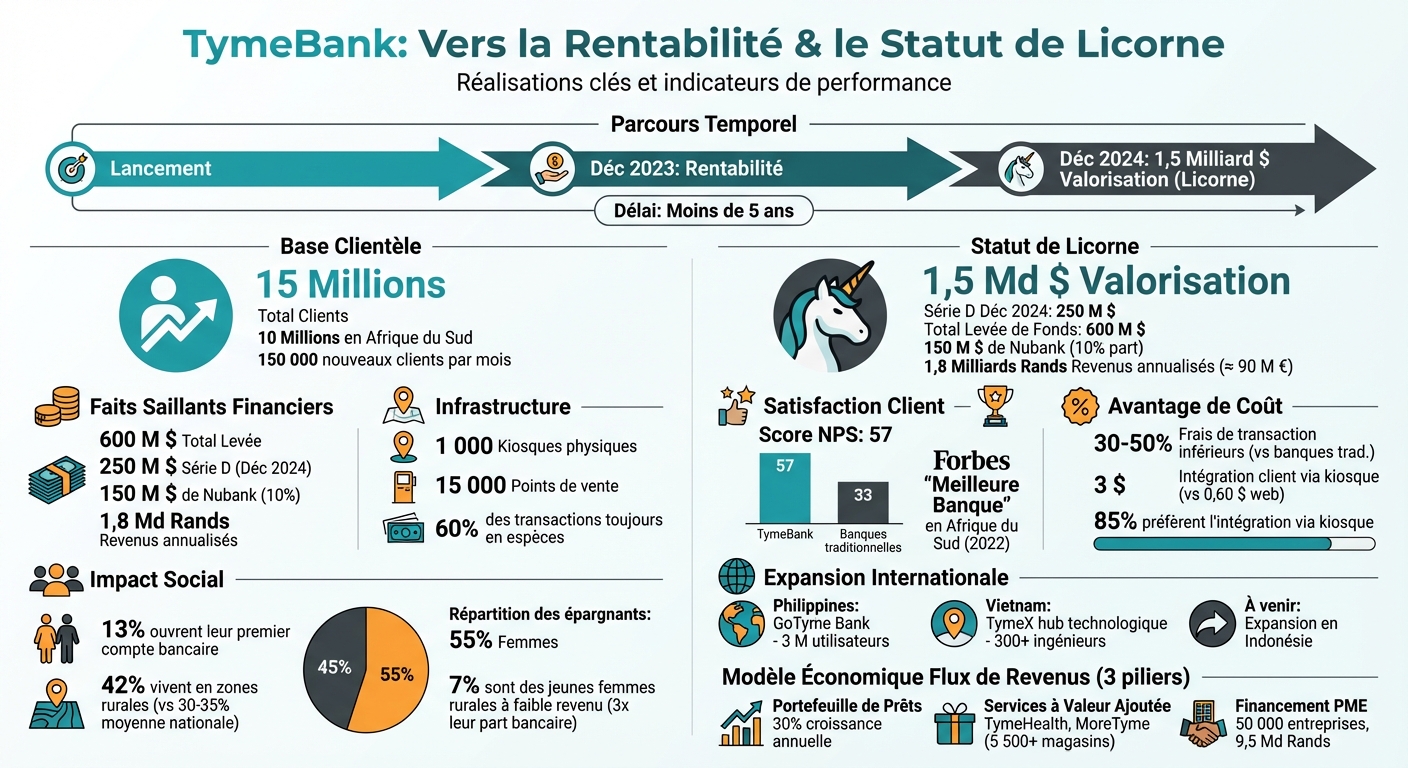

En moins de cinq ans, TymeBank, une néo-banque sud-africaine, a réussi à devenir rentable et à atteindre une valorisation de 1,5 milliard de dollars en décembre 2024. Ce succès en fait l’une des rares licornes africaines et la première néo-banque rentable sur le continent. Avec un modèle hybride combinant kiosques physiques et plateforme numérique, TymeBank a séduit plus de 15 millions de clients, dont 10 millions en Afrique du Sud.

Points clés :

- Rentabilité atteinte en décembre 2023, une performance rare pour une néo-banque.

- Levée de 250 millions de dollars en série D (2024), avec Nubank comme principal investisseur.

- Modèle hybride : application mobile et 1 000 kiosques physiques dans des enseignes locales.

- Impact social : 13 % des clients ouvrent leur premier compte bancaire, 42 % vivent en zone rurale.

- Expansion internationale : Succès aux Philippines avec GoTyme Bank et projets au Vietnam et en Indonésie.

TymeBank démontre qu’il est possible de répondre aux besoins des marchés émergents tout en atteignant des résultats financiers solides.

TymeBank Key Metrics: From Launch to Unicorn Status in 5 Years

Le modèle bancaire hybride : plateformes numériques et kiosques physiques

Comment fonctionne le modèle hybride

TymeBank s’appuie sur une stratégie qu’elle appelle « High Tech-High Touch », combinant une application mobile conviviale avec plus de 1 000 kiosques installés dans des enseignes comme Pick n Pay, Boxer et The Foschini Group. Grâce à cette approche, la banque se rend directement là où ses clients se trouvent déjà, comme les supermarchés, éliminant ainsi la nécessité de visiter une agence bancaire classique.

L’ouverture d’un compte est rapide : moins de cinq minutes suffisent pour que le client reparte avec une carte de débit Visa personnalisée. Cette combinaison de technologie et de praticité facilite une acquisition massive de clients en un temps record.

Les kiosques, associés à 15 000 points de vente, permettent aux clients d’effectuer des dépôts et des retraits, une fonctionnalité essentielle dans un pays où 60 % des transactions sont encore réalisées en espèces. Ce système ne se contente pas d’accélérer l’activation des comptes, il joue aussi un rôle clé dans l’amélioration de l’accès aux services financiers.

En termes de résultats, cette infrastructure hybride est un atout majeur pour attirer de nouveaux clients. TymeBank enregistre environ 150 000 nouveaux utilisateurs chaque mois grâce à ce modèle. Comme l’explique Kokkie Kooyman, Head of Global Financials chez Denker Global Financial Fund :

"The biggest thing they got right was technology that allowed them to onboard clients very quickly."

Avantages de l’approche hybride

L’approche hybride de TymeBank apporte des résultats concrets en matière d’inclusion financière. En Afrique du Sud, environ 11 millions de personnes, soit un cinquième de la population, n’ont pas ou peu accès aux services bancaires. TymeBank a réussi à atteindre ces segments marginalisés : 13 % de ses clients actifs ouvrent leur tout premier compte bancaire, et 42 % de sa clientèle vit en zone rurale, bien au-dessus de la moyenne nationale de 30 à 35 %.

Un fait marquant : les jeunes femmes rurales à faibles revenus, souvent les plus exclues financièrement, représentent 7 % de la clientèle active de TymeBank. Cela équivaut à près de trois fois leur part dans la population bancarisée globale (2,3 %). En outre, la banque a réduit l’écart d’épargne entre hommes et femmes : alors que l’écart national défavorise les femmes de 9 %, TymeBank affiche une proportion inversée, avec 55 % de femmes épargnantes contre 45 % d’hommes.

Cette stratégie se reflète également dans la satisfaction client. TymeBank a obtenu un Net Promoter Score (NPS) de 57, bien au-dessus de la moyenne de 33 des banques traditionnelles sud-africaines. Forbes a même désigné TymeBank comme la meilleure banque en Afrique du Sud en 2022, seulement 18 mois après son lancement. Bien que le coût d’intégration d’un client via un kiosque soit d’environ 3 $ contre 0,60 $ via le web, 85 % des clients préfèrent utiliser les kiosques.

Financement et chemin vers la rentabilité

Les principales levées de fonds

En décembre 2024, TymeBank a bouclé une levée de fonds de 250 millions de dollars en série D, portant sa valorisation à 1,5 milliard de dollars (soit environ 1,4 milliard d’euros). Ce tour de table a été principalement conduit par Nu Holdings, la maison mère de Nubank, qui a injecté 150 millions de dollars pour acquérir une participation de 10 % dans le groupe. Par ailleurs, le fonds M&G Catalyst a investi 50 millions de dollars, tandis que les 50 millions restants provenaient des actionnaires existants.

Depuis sa création, Tyme Group a levé près de 600 millions de dollars (environ 565 millions d’euros). African Rainbow Capital (ARC), piloté par Patrice Motsepe, reste l’actionnaire majoritaire avec une participation de 40 %.

David Vélez, fondateur et PDG de Nubank, a exprimé son optimisme quant à l’avenir de Tyme Group :

"We think that Tyme Group is extremely well-positioned to be one of the digital bank leaders in Africa and Southeast Asia."

Cette solide capacité à lever des fonds soutient un modèle économique structuré autour de trois axes principaux.

Sources de revenus

Grâce à ces financements, TymeBank s’appuie sur un modèle économique diversifié, lui permettant d’atteindre une rentabilité opérationnelle plus rapidement que des acteurs comme Nubank (8 ans) ou Monzo (7 ans).

Ses revenus s’articulent autour de trois piliers majeurs :

- Portefeuille de prêts en croissance : Dès début 2024, TymeBank enregistrait une hausse annuelle de 30 % de son portefeuille de prêts, boostée par l’acquisition de Retail Capital en décembre 2022. Cette acquisition a permis de financer plus de 50 000 entreprises avec près de 9,5 milliards de rands de capital de roulement.

- Services à valeur ajoutée : Parmi ces services figurent TymeHealth, une offre d’assurance santé, et MoreTyme, un produit de type « Acheter maintenant, payer plus tard », disponible dans plus de 5 500 magasins physiques et 1 200 sites e-commerce.

- Optimisation des coûts : Une gestion efficace des coûts a permis à TymeBank de proposer des frais de transaction 30 à 50 % inférieurs à ceux des banques traditionnelles en Afrique du Sud.

Début 2024, TymeBank affichait un taux de revenus annualisé de plus de 1,8 milliard de rands (environ 90 millions d’euros). Karl Westvig, PDG de TymeBank, a déclaré :

"This funding will propel our growth strategy, enabling us to realise our stated goal of being a top three retail bank in South Africa in the next three years."

Expansion internationale et impact sur la fintech africaine

Tyme Group, fidèle à sa dynamique d’innovation, a entrepris d’étendre son modèle au-delà des frontières sud-africaines, explorant de nouveaux horizons.

Expansion au-delà de l’Afrique du Sud

Tyme Group ne s’est pas limité à son succès en Afrique du Sud. En se tournant vers l’Asie du Sud-Est, le groupe a déployé son modèle hybride avec succès. Aux Philippines, GoTyme Bank, une coentreprise avec le Gokongwei Group, a enregistré environ 3 millions d’utilisateurs et 17,3 milliards de pesos philippins en dépôts en août 2024. Leur stratégie repose sur une entrée progressive : d’abord des solutions de crédit pour les commerçants, suivies d’une gamme complète de services bancaires.

Pour soutenir cette expansion, Tyme Group s’appuie sur TymeX, un hub technologique basé à Hô Chi Minh-Ville, au Vietnam. Avec plus de 300 ingénieurs, ce centre développe et gère les plateformes digitales du groupe pour divers marchés émergents. Ce modèle réduit les coûts tout en permettant une adaptation locale des produits. Coenraad Jonker, PDG et cofondateur, a résumé les ambitions du groupe :

"Job number one is to become the top retail bank in the Philippines. The next job is to repeat that in Indonesia."

L’année 2025 marquera le lancement des services bancaires de Tyme au Vietnam, avec une expansion prévue en Indonésie, soutenue par un investissement de plusieurs dizaines de millions de dollars. Cette stratégie place Tyme Group parmi les rares entreprises africaines à exporter leur modèle avec succès vers d’autres régions émergentes, redéfinissant ainsi les perspectives du secteur fintech à l’échelle mondiale.

Impact sur le secteur fintech africain

TymeBank a bouleversé le paysage fintech africain. En devenant la première néobanque rentable du continent en décembre 2023, elle a prouvé que les marchés africains émergents offrent un terrain fertile pour des modèles économiques viables. Cette réussite a attiré l’attention internationale.

Le modèle hybride de TymeBank, combinant technologie et points de contact physiques, a permis de démocratiser l’accès aux services financiers. Avec plus de 1 000 kiosques et 15 000 points de vente en Afrique du Sud, la banque a touché des millions de personnes jusque-là exclues du système bancaire classique.

L’impact social est tout aussi marquant. Par exemple, son service Grant Advance a permis à des populations vulnérables d’accéder à leurs allocations sociales sans frais ni intérêts. En janvier 2024, 78 % des utilisateurs étaient des aidants familiaux et 13 % des personnes âgées. De plus, grâce à l’acquisition de Retail Capital, TymeBank a financé plus de 50 000 PME avec environ 9,5 milliards de rands (environ 475 millions d’euros), renforçant ainsi le tissu économique local.

Avec seulement huit licornes en Afrique, TymeBank illustre le potentiel du continent dans la fintech. Le groupe prévoit une introduction en bourse d’ici 2028, probablement à New York, ce qui pourrait encourager d’autres fintechs africaines à accéder aux marchés internationaux. Cette expansion mondiale renforce la mission de TymeBank : élargir l’accès aux services financiers et stimuler l’innovation en Afrique.

sbb-itb-1489603

Leçons pour les startups fintech africaines

TymeBank offre un exemple inspirant pour les entrepreneurs souhaitant développer des modèles viables sur les marchés émergents. Cette banque a démontré qu’il est possible d’atteindre la rentabilité en moins de cinq ans, une performance que seulement 5 % des néobanques dans le monde parviennent à réaliser. En combinant audace et pragmatisme, sa stratégie repose sur un modèle hybride et des choix de financement pertinents.

Leçons clés de TymeBank

S’adapter aux réalités locales plutôt que copier des modèles étrangers. TymeBank a su ajuster son approche en intégrant une forte présence physique pour instaurer la confiance auprès de ses clients. Dans un contexte où 90 % des transactions se font encore en espèces, une stratégie uniquement digitale n’aurait pas suffi.

Diversifier les revenus pour accélérer la rentabilité. En ajoutant des services comme le financement des PME et d’autres prestations complémentaires, TymeBank a multiplié ses sources de revenus. Cette diversification lui permet de dépasser les marges limitées des services bancaires traditionnels.

S’appuyer sur des partenariats stratégiques. Collaborer avec des acteurs comme Nubank a permis à TymeBank d’acquérir des compétences clés en analyse de données, gestion des risques et marketing. Coenraad Jonker, PDG de Tyme Group, a d’ailleurs souligné l’impact de ce partenariat :

"Nubank a transformé les services financiers au Brésil. Nous sommes enthousiasmés par la valeur que le partenariat intellectuel et les conseils de Nubank peuvent apporter à Tyme, particulièrement dans des domaines tels que l’analyse de données, la gestion du risque de crédit, le développement de produits et le marketing."

Supprimer les frais mensuels pour attirer les clients. En éliminant les frais fixes et en réduisant les coûts de transaction, TymeBank a attiré chaque mois environ 150 000 nouveaux clients. Avec des tarifs de transaction 30 à 50 % inférieurs à ceux des banques traditionnelles, cette stratégie axée sur le volume compense les marges unitaires plus faibles.

Modèle hybride vs. banque purement digitale

Voici une comparaison entre le modèle hybride de TymeBank et les banques purement digitales :

| Critère | Modèle hybride (TymeBank) | Banque purement digitale |

|---|---|---|

| Acquisition client | Rapide grâce à la présence en magasin (env. 150 000 clients/mois) | Repose largement sur le marketing en ligne |

| Confiance client | Renforcée par une présence physique dans des lieux familiers | Plus difficile à établir, souvent perçue comme "abstraite" |

| Coûts d’infrastructure | Modérés – utilisation de kiosques moins coûteux que des agences | Très faibles, sans points physiques |

| Gestion des espèces | Simplifiée grâce aux partenariats avec des commerces | Plus complexe, dépend de solutions externes |

| Émission de cartes | Instantanée via les kiosques | Délai lié à l’envoi postal |

| Public cible | Large, incluant les non-bancarisés et les seniors | Plutôt urbain et technophile |

Dans les marchés émergents, où la connectivité reste limitée et où le cash domine, le modèle hybride s’impose comme une solution efficace. Comme l’explique Lexi Novitske, associée générale chez Norrsken22 :

"La plupart des startups à succès en Afrique maîtriseront une approche hybride car la jonction entre le digital et le physique devient souvent le lieu de l’innovation."

En résumé, les startups doivent analyser les besoins de leur marché cible avant de choisir leur modèle. TymeBank montre qu’en combinant technologie et présence physique, il est possible de transformer le secteur de la fintech tout en répondant aux attentes locales de manière pertinente.

Conclusion : L’impact de TymeBank sur la fintech africaine

TymeBank a marqué un tournant dans le secteur bancaire digital en Afrique. En atteignant la rentabilité dès décembre 2023, moins de cinq ans après son lancement, et en atteignant une valorisation impressionnante de 1,5 milliard de dollars en décembre 2024, elle s’est hissée parmi les huit licornes africaines. Ce succès illustre qu’il est possible de construire un modèle économique solide et durable sur le continent.

Mais l’influence de TymeBank ne s’arrête pas là. En étendant son modèle vers d’autres marchés émergents comme les Philippines (via GoTyme), le Vietnam et l’Indonésie, la banque démontre que les innovations africaines peuvent servir de référence à l’échelle mondiale. Cette ambition est saluée par des acteurs majeurs comme David Vélez, fondateur et PDG de Nubank, qui a affirmé :

"Tyme Group is extremely well positioned to be a digital bank leader in Africa and Southeast Asia. We are excited to work with Tyme to share many of our learnings of scaling this model to hundreds of millions of customers."

L’entrée de Nubank en tant qu’investisseur stratégique représente une étape clé. Elle reflète une confiance croissante des investisseurs internationaux envers la fintech africaine et valide l’approche « high tech-high touch » de TymeBank, adaptée aux besoins des marchés émergents. Cette collaboration souligne également l’impact croissant de TymeBank dans la refonte des services financiers, tout en incitant la concurrence traditionnelle à s’adapter.

Le dynamisme de TymeBank a non seulement attiré des investisseurs, mais a aussi créé une pression concurrentielle bénéfique pour le secteur bancaire. Avec pour ambition de devenir l’une des trois premières banques de détail en Afrique du Sud d’ici 2027, la banque pousse l’ensemble du marché à innover et à proposer des services plus accessibles et abordables.

En combinant avancées technologiques et impact social, TymeBank montre que la digitalisation peut être un moteur de développement économique. En soutenant plus de 50 000 PME avec près de 9,5 milliards de rands et en proposant des solutions adaptées aux bénéficiaires de prestations sociales, elle contribue activement à l’essor économique du continent. Cette réussite illustre le potentiel transformateur de la fintech en Afrique.

FAQs

Comment TymeBank a-t-elle réussi à devenir rentable en moins de cinq ans ?

TymeBank a réussi à atteindre la rentabilité en un temps record, grâce à son modèle bancaire entièrement digital et à faible coût. Avec une base solide de 8,5 millions de clients, la banque a su rationaliser ses opérations tout en réduisant au minimum les dépenses liées à l’absence d’agences physiques.

Ses partenariats clés avec des enseignes comme Pick n Pay, Boxer et The Foschini Group ont joué un rôle central dans cette réussite. En intégrant ses services financiers directement dans des espaces fréquentés au quotidien par les consommateurs, TymeBank a généré un volume de transactions suffisant pour devenir rentable dès décembre 2023. Ce succès met en lumière l’efficacité d’une stratégie axée sur les besoins réels des clients dans le paysage bancaire digital en Afrique.

Quels sont les atouts du modèle hybride de TymeBank ?

TymeBank a trouvé une manière ingénieuse de combiner le meilleur des deux mondes : une plateforme bancaire entièrement digitale et un réseau d’agents physiques situés dans des magasins partenaires. Grâce à cette approche, les clients peuvent ouvrir un compte, déposer ou retirer de l’argent directement en magasin, sans passer par les agences bancaires traditionnelles. Ce système allie la simplicité du numérique à une présence locale tangible.

Pourquoi ce modèle fonctionne si bien ?

- Des coûts réduits : En supprimant les infrastructures coûteuses des banques classiques, TymeBank a considérablement réduit ses frais fixes. Résultat ? La banque a atteint la rentabilité en moins de cinq ans, une performance impressionnante.

- Accessibilité pour tous : Avec son réseau d’agents, TymeBank rend les services bancaires accessibles à des populations souvent exclues du système traditionnel, notamment dans les zones rurales ou éloignées.

- Une expansion rapide : En s’appuyant sur des partenariats existants, la banque a rapidement élargi sa présence géographique. Aujourd’hui, elle compte déjà plus de 10 millions de clients.

En mêlant la praticité du digital à la proximité d’un réseau physique, TymeBank propose une solution moderne et inclusive qui répond aux attentes d’un public varié et souvent sous-servi.

Comment TymeBank a-t-elle révolutionné le secteur fintech en Afrique ?

TymeBank a marqué une étape importante dans le paysage fintech africain en devenant la première néo-banque du continent à atteindre à la fois la rentabilité et le statut de licorne. En décembre 2023, après moins de cinq ans d’existence, elle a connu son premier mois rentable. Un véritable exploit, surtout dans l’univers des banques numériques où moins de 5 % atteignent la rentabilité.

Cette performance a été soutenue par une levée de fonds impressionnante de 250 millions $ (environ 236 millions €), portant la valorisation de TymeGroup à 1,5 milliard $ (1,42 milliard €). Grâce à cet investissement, TymeBank a pu élargir ses activités en Afrique du Sud et aux Philippines, touchant désormais plus de 15 millions de clients. Elle joue également un rôle clé dans l’amélioration de l’accès aux services financiers pour les populations souvent exclues.

Avec son modèle basé sur une infrastructure à faible coût et une approche centrée sur le client, TymeBank démontre qu’il est possible de réussir dans des économies émergentes. Ce succès inspire d’autres start-ups fintech et met en lumière l’importance de solutions locales dans le secteur bancaire.

Articles de blog associés

- Questions Clés sur les Acquisitions Fintech en Afrique

- Comment les startups africaines battent les géants mondiaux grâce à l’innovation locale

- Valorisation d’une startup africaine : combien vaut vraiment votre idée ?

- Moniepoint devient une licorne après une levée record de 250M$ (Série C)