Le Ripple USD (RLUSD), un stablecoin adossé au dollar américain, gagne du terrain en Afrique depuis son lancement fin 2024. Avec une capitalisation boursière atteignant 700 millions USD et des transactions en stablecoins dans la région s’élevant à 54 milliards USD en 2024, RLUSD répond à des problèmes critiques : frais élevés sur les transferts (jusqu’à 10 %), exclusion bancaire (41 % des Africains sans compte bancaire) et volatilité des devises locales.

Points clés :

- Partenariats stratégiques : Chipper Cash, VALR et Yellow Card facilitent l’adoption.

- Cas d’usage : Transferts rapides, paiements transfrontaliers, assurance paramétrique au Kenya.

- Avantages : Transactions instantanées, frais réduits, stabilité grâce à l’ancrage 1:1 au dollar.

- Conformité : Supervision par le NYDFS, garantissant transparence et régulation.

RLUSD transforme les paiements et ouvre de nouvelles opportunités économiques en Afrique, tout en s’intégrant dans la finance décentralisée pour des solutions modernes et accessibles.

RIPPLE‘S USD BACKED STABLECOIN RLUSD ARRIVES IN AFRICA

Les stablecoins dans le système financier africain

Après avoir exploré l’impact de RLUSD dans l’écosystème africain, penchons-nous sur le rôle des stablecoins dans le système financier de la région.

Les volumes de transactions en stablecoins en Afrique subsaharienne

En 2024, les transactions en stablecoins en Afrique subsaharienne ont atteint un impressionnant montant de 54 milliards USD. Ce chiffre représente près de 50 % de l’activité cryptographique totale dans la région, soulignant une adoption croissante, tant par les entreprises que par les particuliers, qui cherchent des alternatives aux systèmes bancaires traditionnels.

Depuis son lancement à la fin de 2024, RLUSD s’est taillé une place sur le marché mondial des stablecoins, représentant environ 0,24 % d’un marché évalué à 297 milliards USD fin 2025. Bien que cette part reste modeste, elle est en pleine expansion grâce à son positionnement institutionnel et à son respect des cadres réglementaires.

Les limites des systèmes financiers actuels en Afrique

Ces volumes de transactions mettent en lumière les failles des systèmes financiers traditionnels sur le continent. Par exemple, les expatriés africains perdent jusqu’à 10 % de chaque transfert en frais, contre une moyenne mondiale de 6,49 %. En outre, les délais de règlement des transactions peuvent varier entre un et cinq jours ouvrables, ce qui complique la gestion des situations urgentes.

À cela s’ajoute la volatilité des monnaies locales. L’inflation galopante et les dévaluations soudaines réduisent le pouvoir d’achat et compliquent les échanges commerciaux internationaux. Les pénuries de devises étrangères accentuent encore ces défis, rendant le besoin de solutions stables, comme le dollar américain, crucial.

C’est dans ce contexte que RLUSD se positionne comme une alternative prometteuse.

RLUSD : une réponse aux défis financiers

RLUSD s’attaque directement aux problèmes de frais élevés et de délais prolongés en offrant des transactions rapides et à faible coût. En remplaçant le dollar américain, souvent difficile à obtenir sur le continent, RLUSD permet aux entreprises de continuer leurs activités même lorsque les systèmes de change traditionnels sont défaillants.

Pour les 41 % d’Africains non bancarisés, ce stablecoin élimine les risques liés au transport d’espèces et les contraintes liées aux déplacements pour accéder aux services financiers.

Un exemple concret de cette transformation est visible au Kenya, où un projet pilote, lancé en septembre 2025 en partenariat avec Mercy Corps Ventures, utilise RLUSD pour fournir une assurance paramétrique contre la sécheresse aux agriculteurs. Les fonds sont conservés en dépôt fiduciaire et libérés automatiquement via des contrats intelligents dès que des données satellitaires confirment des conditions de sécheresse extrême. Cela permet des paiements en quelques heures seulement.

Les partenariats qui accélèrent l’adoption de RLUSD en Afrique

Ripple a misé sur des collaborations stratégiques pour introduire RLUSD en Afrique. Le 4 septembre 2025, l’entreprise a officiellement lancé RLUSD sur le continent grâce à des partenariats avec trois acteurs clés : Chipper Cash, VALR, et Yellow Card. Ces alliances ont permis à RLUSD d’atteindre une capitalisation boursière impressionnante de plus de 700 millions USD en moins d’un an. Bien que sa part de marché mondiale reste modeste, à 0,24 %, ces partenariats illustrent un fort potentiel pour l’adoption de RLUSD en Afrique.

Chipper Cash et l’adoption des paiements transfrontaliers

Chipper Cash a intégré RLUSD dans ses services pour offrir des paiements transfrontaliers rapides et abordables, en ciblant principalement les PME et les institutions.

« RLUSD is uniquely positioned to drive institutional use of blockchain technology across Africa and broader global markets, including through cross-border payments. »

– Ham Serunjogi, Co-Founder & CEO, Chipper Cash

Cette approche permet aux entreprises africaines de bénéficier d’une solution fiable pour les transactions internationales, en répondant à des besoins croissants en matière de rapidité et de sécurité.

VALR : faciliter l’accès à RLUSD pour les traders

VALR, la plus grande plateforme d’échange de cryptomonnaies en Afrique du Sud, a ajouté RLUSD à son portefeuille pour répondre aux besoins des traders institutionnels et particuliers. Avec plus de 1,3 million d’utilisateurs, cette initiative offre une alternative stable face à la volatilité des devises locales.

« The listing of RLUSD reflects our broader strategy to support trusted stablecoin options that serve the evolving needs of both institutional and retail clients seeking a reliable digital dollar for a growing range of use cases. »

– Farzam Ehsani, Co-Founder & CEO, VALR

Grâce à cette intégration, VALR renforce la confiance des utilisateurs dans les solutions numériques tout en élargissant les cas d’usage possibles pour RLUSD.

Yellow Card : trésorerie et paiements e-commerce

Yellow Card a adopté RLUSD pour optimiser les paiements à l’échelle panafricaine, avec un accent particulier sur la gestion de trésorerie, les transferts de fonds et les règlements pour le commerce en ligne. Cette solution aide les entreprises à fonctionner efficacement, même en période de pénurie de devises étrangères.

« Our customers demand access to stable digital assets that are useful for secure cross-border payments and treasury management. Offering a regulatory-compliant stablecoin like RLUSD is a natural step in our mission to deliver trusted, enterprise-grade solutions. »

– Chris Maurice, CEO & Co-Founder, Yellow Card

En intégrant RLUSD, Yellow Card répond à une demande croissante pour des actifs numériques sûrs, tout en soutenant les entreprises dans leur expansion à travers le continent.

sbb-itb-1489603

Comment les entreprises et les particuliers utilisent RLUSD en Afrique

Transferts de fonds et paiements transfrontaliers

En Afrique, RLUSD est devenu un outil précieux pour les transferts d’argent familiaux et la protection de l’épargne contre l’inflation et la volatilité des devises locales. Avec 41 % de la population non bancarisée et des frais de transfert pouvant atteindre 10 %, RLUSD offre une alternative rapide et économique. Grâce à des plateformes mobiles comme Chipper Cash, VALR ou Yellow Card, les utilisateurs peuvent effectuer des transferts quasi-instantanés à des coûts réduits.

Mais RLUSD ne se limite pas aux paiements classiques. Par exemple, un projet pilote au Kenya utilise des données satellites pour déclencher des contrats intelligents. Ces contrats libèrent automatiquement des fonds RLUSD détenus en dépôt fiduciaire, éliminant ainsi les délais et la complexité des assurances traditionnelles.

En plus des transferts individuels, RLUSD transforme également les transactions commerciales entre entreprises.

Paiements B2B et e-commerce

Les entreprises africaines adoptent RLUSD pour simplifier leurs transactions internationales et optimiser leur gestion de trésorerie. Ce stablecoin leur permet de réduire les risques liés à la volatilité des devises locales tout en éliminant les intermédiaires, ce qui abaisse les coûts et accélère les paiements.

| Caractéristique | Banque traditionnelle africaine | Ripple USD (RLUSD) |

|---|---|---|

| Vitesse de règlement | Plusieurs jours | Quelques secondes |

| Frais moyens | Jusqu’à 10 % pour les transferts | Frais fortement réduits |

| Accessibilité | Limitée par des intermédiaires | Accès direct via blockchain |

| Risque de change | Forte exposition à l’inflation locale | Ancré 1:1 au dollar américain |

Avec la régulation du NYDFS, RLUSD garantit transparence et conformité, des qualités essentielles pour les plateformes e-commerce et les institutions. Cette fiabilité permet aux entreprises de développer leurs activités commerciales, même dans des environnements où les devises étrangères sont rares.

En parallèle, RLUSD s’intègre dans l’écosystème DeFi, ouvrant de nouvelles opportunités pour la gestion de liquidités et la tokenisation d’actifs.

Intégration avec la DeFi et la tokenisation d’actifs

RLUSD agit comme un pont entre les monnaies fiduciaires et la finance décentralisée (DeFi), facilitant l’accès des institutions africaines à des protocoles de finance décentralisée. Ce stablecoin est également utilisé comme garantie pour échanger des actifs réels tokenisés (RWA) sur la blockchain, tels que des matières premières, des titres financiers et des bons du Trésor.

Fin 2025, Ripple a intégré RLUSD à la plateforme Securitize, soutenue par BlackRock. Cette intégration permet aux utilisateurs d’échanger des parts de fonds monétaires tokenisés, comme le BlackRock USD Institutional Digital Liquidity Fund (BUIDL), valorisé à 2 milliards USD, ou le VanEck Treasury Fund (VBILL), valorisé à 74 millions USD, contre du RLUSD. Cette solution garantit une liquidité immédiate, disponible 24h/24 et 7j/7.

« RLUSD has quickly become established in enterprise financial use cases, from payments to tokenization to collateral in both crypto and traditional trading markets. »

– Jack McDonald, SVP of Stablecoins, Ripple

En intégrant RLUSD dans la DeFi, les entreprises africaines peuvent accéder à des règlements instantanés et à une liquidité programmable, souvent inaccessibles avec les systèmes bancaires traditionnels.

Avantages et conformité réglementaire de RLUSD

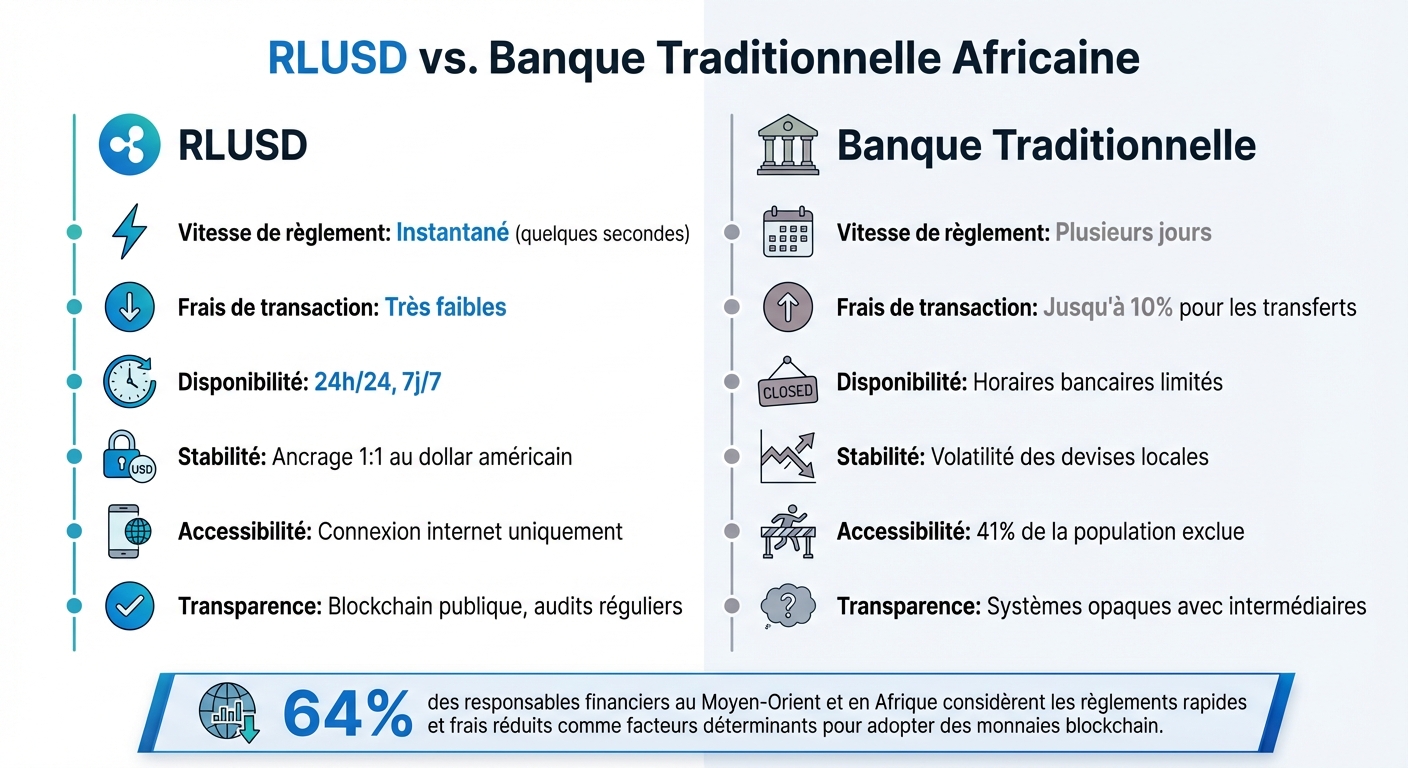

RLUSD vs Traditional African Banking: Speed, Cost & Accessibility Comparison

RLUSD vs. banque traditionnelle : une comparaison

Les virements internationaux via les banques traditionnelles peuvent être longs et coûteux, prenant parfois plusieurs jours et entraînant des frais élevés. En revanche, RLUSD offre des transactions quasi instantanées, réalisées en quelques secondes, avec des coûts nettement inférieurs. Cette différence est particulièrement importante dans une région où 41 % de la population n’a pas accès aux services bancaires classiques.

| Caractéristique | RLUSD | Banque traditionnelle africaine |

|---|---|---|

| Vitesse de règlement | Instantané (quelques secondes) | Plusieurs jours |

| Frais de transaction | Très faibles | Jusqu’à 10 % pour les transferts |

| Disponibilité | 24h/24, 7j/7 | Horaires bancaires limités |

| Stabilité | Ancrage 1:1 au dollar américain | Volatilité des devises locales |

| Accessibilité | Connexion internet uniquement | Forte exclusion bancaire |

| Transparence | Blockchain publique, audits réguliers | Systèmes opaques avec intermédiaires |

En dehors des paiements, une enquête révèle que 64 % des responsables financiers au Moyen-Orient et en Afrique considèrent les règlements rapides et les frais réduits comme des facteurs déterminants pour adopter des monnaies basées sur la blockchain. Ces éléments montrent clairement comment RLUSD se distingue, non seulement par son efficacité, mais aussi par une conformité rigoureuse. Cette combinaison favorise une transparence totale et renforce la confiance dans le système financier.

Surveillance réglementaire et transparence

La confiance des utilisateurs repose sur une stricte conformité réglementaire. RLUSD est émis par une société fiduciaire à usage limité basée à New York et est supervisé par le NYDFS (New York Department of Financial Services). Cette supervision garantit des audits réguliers et assure que les réserves nécessaires pour maintenir l’ancrage 1:1 au dollar américain sont bien en place.

Ripple, l’émetteur de RLUSD, dispose de plus de 60 licences et enregistrements réglementaires dans le monde entier. Cette crédibilité est essentielle dans des régions où les banques traditionnelles restent prudentes vis-à-vis des actifs numériques. RLUSD s’impose ainsi comme une alternative fiable aux stablecoins non réglementés.

« RLUSD sets the standard for stablecoins, combining innovative functionality with the regulatory rigor and credibility of an NYDFS-issued New York limited purpose trust company. »

– Jack McDonald, SVP of Stablecoins, Ripple

Un exemple marquant de cette intégration réglementaire est le partenariat d’Absa Bank, une des principales banques sud-africaines, avec Ripple en octobre 2025. Cette collaboration a permis à Absa de mettre en place une infrastructure sécurisée pour la gestion des cryptomonnaies et des actifs numériques tokenisés pour ses clients.

Plans futurs pour RLUSD en Afrique

RLUSD continue de se développer en Afrique grâce à des initiatives stratégiques. En août 2025, Trident Digital Tech Holdings (TDTH) a annoncé un investissement de 500 millions USD pour créer une réserve XRP d’entreprise et obtenir des licences de stablecoin dans plusieurs pays africains.

« By pursuing stablecoin licenses and RLUSD adoption in Africa, we are furthering our mission to enable Web 3.0 transformations in emerging markets. »

– Soon Huat Lim, Founder, Chairman, and CEO, Trident Digital Tech Holdings

TDTH prévoit de lancer RLUSD dans plusieurs pays pilotes africains d’ici mi-2026, en respectant les cadres juridiques locaux. Cette stratégie vise à garantir une conformité totale tout en résolvant les problèmes de liquidité liés à certaines devises locales. Ces efforts renforceront encore la position de RLUSD, en mettant en avant sa fiabilité et son efficacité.

Ripple, de son côté, a investi 150 millions USD dans LMAX pour encourager l’adoption de RLUSD par les institutions financières. Ces initiatives démontrent l’engagement de Ripple à transformer durablement l’écosystème financier africain en proposant des solutions accessibles et conformes aux réglementations locales.

Conclusion

L’introduction de RLUSD redessine le paysage financier en Afrique en s’attaquant directement à des problèmes majeurs comme l’exclusion bancaire, l’instabilité des devises et les frais de transaction élevés. Avec sa rapidité, ses coûts réduits et sa stabilité, RLUSD s’impose comme une solution adaptée aux défis économiques du continent.

Cette transformation repose sur des partenariats stratégiques avec des acteurs locaux comme Chipper Cash, VALR et Yellow Card. Ces collaborations facilitent l’intégration de RLUSD dans les infrastructures financières existantes. Un exemple marquant est le projet pilote au Kenya, où des agriculteurs reçoivent des indemnisations en quelques heures grâce à des contrats intelligents.

En outre, la supervision rigoureuse du NYDFS apporte à RLUSD la transparence et la crédibilité nécessaires pour gagner la confiance des institutions financières, le différenciant ainsi des stablecoins non réglementés.

« The future of African finance won’t be built on legacy systems. It will be built on blockchain rails that respond to real-world needs in real time. »

– Team Ripple

Au-delà des simples paiements, RLUSD joue un rôle clé en tant que moteur d’inclusion financière. Grâce à une combinaison d’innovation technologique et de conformité réglementaire, il offre à des millions d’Africains un accès à un système monétaire stable et efficace, tout en contribuant à une croissance économique durable à l’échelle du continent.

FAQs

Comment le stablecoin RLUSD favorise-t-il l’inclusion financière en Afrique ?

Le RLUSD, un stablecoin indexé sur le dollar américain, s’impose comme une solution clé pour renforcer l’inclusion financière en Afrique. Dans des régions où les monnaies locales souffrent souvent d’une forte volatilité, ce stablecoin offre une alternative fiable. Il protège les utilisateurs contre l’inflation et réduit les coûts liés aux transferts d’argent, rendant les envois de fonds plus accessibles et abordables pour les travailleurs migrants et leurs familles.

Grâce à des partenariats stratégiques avec des plateformes locales telles que Chipper Cash, VALR et Yellow Card, le RLUSD est disponible via des applications mobiles largement utilisées. Cela permet des paiements transfrontaliers rapides et économiques, tout en offrant aux populations non bancarisées une manière sécurisée de conserver et d’échanger de la valeur. Mais ce n’est pas tout : le RLUSD soutient également des initiatives novatrices, comme des projets d’assurance climatique basés sur des contrats intelligents, qui renforcent la résilience économique des communautés locales face aux défis environnementaux.

En rendant les solutions financières modernes accessibles à un plus grand nombre, le RLUSD contribue non seulement à réduire les inégalités, mais aussi à stimuler la croissance économique dans toute la région. Une véritable avancée pour un avenir plus équitable.

Quels sont les principaux avantages du stablecoin Ripple USD (RLUSD) par rapport aux banques traditionnelles ?

Le Ripple USD (RLUSD) se distingue par ses avantages marqués face aux méthodes bancaires classiques, en particulier pour les transferts internationaux. Grâce à lui, envoyer de l’argent au-delà des frontières devient rapide et peu coûteux. Contrairement aux banques, souvent synonymes de frais élevés, RLUSD permet des transactions quasi instantanées, rendant les paiements transfrontaliers plus simples et accessibles.

En étant adossé au dollar américain, le RLUSD offre une stabilité de valeur qui fait souvent défaut aux monnaies locales sujettes à des variations importantes. Cette caractéristique, combinée à une conformité réglementaire stricte, en fait une solution attrayante pour les populations non bancarisées. Ces dernières peuvent ainsi accéder à des services financiers sécurisés sans devoir passer par des infrastructures bancaires onéreuses.

Pour les entreprises, le RLUSD représente également un outil précieux. Il peut être utilisé comme source de liquidité pour des initiatives telles que la tokenisation d’actifs ou encore les paiements automatisés via des contrats intelligents. Cette polyvalence ouvre la voie à des modèles économiques innovants et favorise une inclusion financière accrue, notamment sur le continent africain.

Comment le Ripple USD (RLUSD) garantit-il sa stabilité et sa transparence ?

Le Ripple USD (RLUSD) a été conçu pour offrir une stabilité financière et une transparence exemplaire, en s’appuyant sur un cadre réglementaire strict. Ce stablecoin est émis par une société de fiducie agréée par le New York Department of Financial Services (NYDFS). Cet organisme impose des normes rigoureuses en matière de capital, de gouvernance et de surveillance, garantissant ainsi un niveau élevé de fiabilité et de conformité juridique.

La stabilité du RLUSD est assurée par une réserve entièrement garantie en dollars américains. Cette réserve fait l’objet de vérifications régulières par des auditeurs indépendants, et des rapports détaillés sont publiés pour garantir une transparence totale. Ces pratiques permettent aux utilisateurs de bénéficier d’une confiance renforcée dans le système. Par ailleurs, toutes les transactions institutionnelles sont soumises à des contrôles stricts AML/KYC (anti-blanchiment et connaissance client), assurant une conformité complète avec les normes internationales.

Ces mesures font du RLUSD une option sécurisée et fiable, particulièrement adaptée aux besoins des entreprises et des particuliers. En Afrique, par exemple, ce stablecoin aide à réduire les effets de la volatilité monétaire tout en jouant un rôle clé dans l’amélioration de l’inclusion financière.

Articles de blog associés

- Comment Réduire les Coûts de Transfert en Afrique de l’Ouest

- Régulations des paiements transfrontaliers en Afrique de l’Ouest

- Crypto, fintech, IA, agriTech : les secteurs les plus porteurs en Afrique

- Fintech : LemFi sécurise 53M$ pour étendre ses services hors d’Afrique