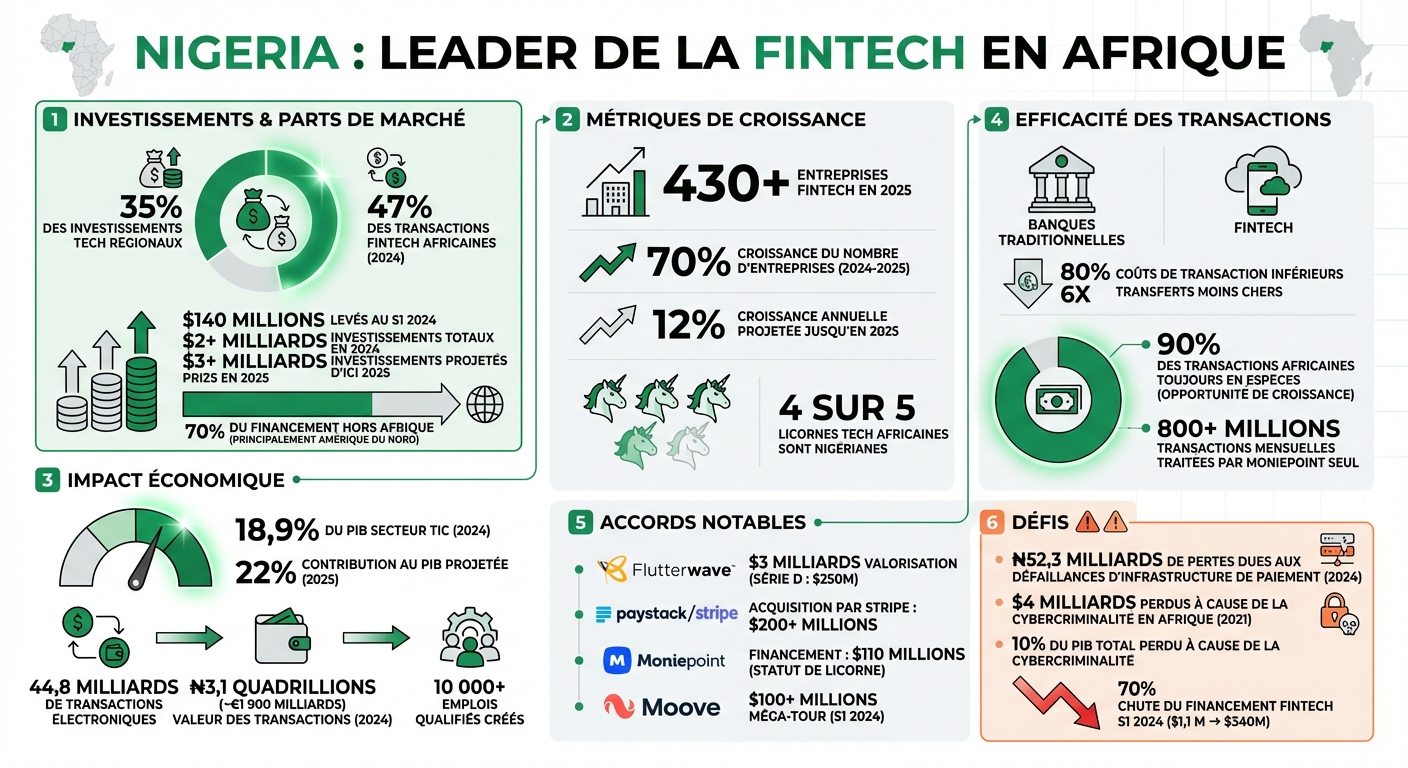

Le Nigeria domine le secteur fintech en Afrique, attirant 35 % des investissements technologiques régionaux. Avec plus de 430 entreprises fintech en 2025, une croissance de 70 % par rapport à 2024, le pays profite d’une population jeune et connectée, d’une adoption massive des technologies mobiles et de réformes favorables. En 2024, le Nigeria a concentré 47 % des transactions fintech africaines, levant 140 millions de dollars au premier semestre, surpassant des pays comme le Kenya et l’Égypte.

Points clés :

- Contributions économiques : Le secteur TIC représentait 18,9 % du PIB en 2024, avec une prévision de 22 % en 2025.

- Transactions électroniques : 44,8 milliards en volume pour une valeur de 3,1 quadrillions de nairas (environ 1 900 milliards d’euros) en 2024.

- Investissements notables : Moniepoint, Moove et Flutterwave ont attiré des financements majeurs, avec des levées dépassant les 100 millions de dollars.

- Défis : Cybercriminalité, infrastructures limitées et instabilité monétaire freinent encore la croissance.

Le Nigeria reste un leader incontesté dans le domaine fintech, avec des perspectives d’investissements dépassant 3 milliards de dollars d’ici 2025, malgré les défis structurels.

Nigeria Fintech Statistics 2024-2025: Investments, Growth and Market Leadership

Ce qui alimente la croissance de la fintech nigériane

Démographie et adoption du numérique

La jeunesse nigériane joue un rôle clé dans l’essor de la fintech. Avec une population majoritairement jeune, le pays offre un terrain fertile pour les services financiers numériques. L’adoption massive des téléphones mobiles parmi les jeunes facilite le recours aux solutions de paiement mobile et aux systèmes de transactions digitales. Cette génération connectée intègre ces technologies dans des domaines variés comme l’agriculture, les transports et la santé.

L’augmentation de l’accès aux smartphones renforce encore cette dynamique. Les services fintech permettent des transactions jusqu’à 80 % moins coûteuses et des transferts six fois moins chers que ceux des banques traditionnelles. Cependant, environ 90 % des transactions en Afrique se font encore en espèces, ce qui représente un potentiel immense pour la croissance des revenus de la fintech. Cette transformation numérique bénéficie également d’un soutien croissant des autorités.

Politiques gouvernementales et réglementation

Avec une population jeune et connectée, les initiatives gouvernementales créent un environnement favorable à l’innovation fintech. En mars 2023, le vice-président Yemi Osinbajo a inauguré à Abuja le programme Investment in Digital and Creative Enterprises (iDICE), doté de 618 millions de dollars. Ce fonds, qui inclut 170 millions de dollars de la Banque africaine de développement et 116 millions de dollars de l’Agence française de développement, vise particulièrement les jeunes âgés de 15 à 35 ans, souvent exclus des financements bancaires traditionnels en raison des exigences de garanties.

« iDICE est une initiative gouvernementale visant à promouvoir l’innovation et l’entrepreneuriat dans les industries du numérique et de la création, et particulièrement axée sur la création d’emplois. »

- Yemi Osinbajo, Vice-président du Nigeria

En parallèle, la Stratégie nationale fintech 2023 a introduit une approche réglementaire basée sur des principes, offrant un cadre plus souple pour encourager l’innovation. Cela permet aux startups de tester leurs solutions dans des environnements contrôlés avant de les lancer à plus grande échelle.

Intérêt des investisseurs et activité des startups

Ce cadre institutionnel rassure les investisseurs, qui se concentrent désormais sur des modèles économiques viables. Le Nigeria est perçu comme un marché central pour les grandes transactions en Afrique, attirant constamment les volumes de financement fintech les plus élevés du continent. Environ 70 % de ces financements proviennent d’investisseurs basés hors d’Afrique, principalement en Amérique du Nord. Cette confiance s’explique par la taille du marché potentiel et les perspectives démographiques.

Les investisseurs privilégient de plus en plus des modèles durables plutôt qu’une croissance rapide. Cette tendance pousse les startups à adopter des stratégies combinant présence numérique et réseaux physiques d’agents, afin de toucher les populations non bancarisées et de répondre aux défis d’inclusion financière. L’écosystème technologique nigérian pourrait attirer plus de 3 milliards de dollars d’investissements étrangers d’ici 2025.

Les principales entreprises fintech au Nigeria

Flutterwave : Une valorisation atteignant plusieurs milliards de dollars

Flutterwave, un acteur majeur de la fintech en Afrique, a vu sa valorisation grimper à 3 milliards de dollars après un tour de table de série D ayant levé 250 millions de dollars. En janvier 2026, l’entreprise a acquis Mono via un échange d’actions, une opération estimée entre 25 et 40 millions de dollars. Cette acquisition a permis à Flutterwave d’intégrer les API de Mono, qui gèrent 8 millions de connexions bancaires, directement dans sa plateforme.

« Les paiements, les données et la confiance ne peuvent pas exister en silos. L’open banking fournit le tissu conjonctif, et Mono a construit une infrastructure critique dans cet espace. »

- Olugbenga "GB" Agboola, PDG de Flutterwave

Grâce à cette stratégie d’intégration verticale, Flutterwave propose désormais une offre complète de services, allant du traitement des paiements à l’accès aux données bancaires. Ce type de mouvement stratégique illustre la force et le potentiel du marché fintech nigérian.

L’acquisition de Paystack par Stripe

En octobre 2020, Stripe a racheté Paystack pour un montant dépassant les 200 millions de dollars, marquant ainsi la plus grande acquisition d’une startup nigériane à ce jour. À l’époque, Paystack comptait déjà 60 000 clients et avait été la première startup nigériane à rejoindre l’incubateur Y Combinator en 2016. Cette transaction a renforcé la crédibilité des produits technologiques nigérians sur la scène internationale. Pour les investisseurs, de telles sorties offrent des retours sur investissement pouvant atteindre 20 fois leur mise initiale, incitant à de nouveaux cycles de financement.

« L’Afrique est peut-être plus petite actuellement que d’autres régions, mais le commerce en ligne va croître d’environ 30 % chaque année… Stripe pense sur un horizon temporel plus long que d’autres parce que nous sommes une entreprise d’infrastructure. »

- Patrick Collison, Co-fondateur et PDG de Stripe

La montée en puissance de Moniepoint et Moove

D’autres fintechs nigérianes enregistrent également des croissances impressionnantes. Moniepoint, fondée en 2015, est devenue une licorne après avoir levé 110 millions de dollars grâce au Google’s Africa Investment Fund. Aujourd’hui, Moniepoint traite plus de 800 millions de transactions chaque mois, pour une valeur dépassant 17 milliards de dollars.

De son côté, Moove a réalisé le seul méga-tour africain de plus de 100 millions de dollars au premier semestre 2024, contribuant de manière significative aux 140 millions de dollars levés par les fintechs nigérianes durant cette période. Ces réussites montrent que l’écosystème fintech du Nigeria continue d’attirer des investissements conséquents, tout en développant des entreprises capables de gérer des volumes massifs de transactions et de répondre aux besoins de millions d’utilisateurs à travers l’Afrique.

Défis et opportunités de croissance

Infrastructure, réglementation et problèmes de change

Le secteur fintech nigérian, bien que prometteur, se heurte à des obstacles structurels importants. Les failles dans les infrastructures de paiement ont causé des pertes estimées à 52,3 milliards de nairas pour les institutions financières en 2024. Par ailleurs, la cybercriminalité a coûté plus de 4 milliards de dollars à l’ensemble de la région africaine en 2021, représentant environ 10 % du PIB total.

"Operational risk remained a pressing concern, with high-profile cybersecurity breaches, highlighting vulnerabilities in payment infrastructure." – Agusto & Co.

L’instabilité monétaire et l’inflation ont également freiné les investissements dans le secteur. Les chiffres parlent d’eux-mêmes : le financement global des fintechs a plongé de 70 % au premier semestre 2024, passant de 1,1 milliard de dollars à seulement 340 millions de dollars. Cette chute reflète une réévaluation des risques par les investisseurs, soulignant le besoin urgent de moderniser les infrastructures numériques, en particulier dans les zones rurales.

Un autre défi majeur est la faible pénétration du haut débit, surtout dans les zones rurales où environ la moitié des adultes nigérians restent non bancarisés. Dans ces régions, le modèle d’agence bancaire, où les fintechs s’associent à des commerces locaux pour proposer des services en espèces, s’est révélé être une solution efficace en l’absence d’infrastructures bancaires traditionnelles.

Domaines d’expansion et de développement

Malgré ces défis, plusieurs segments sous-exploités offrent des perspectives intéressantes. Les services B2B, comme la technologie réglementaire (Regtech) pour la conformité AML et KYC, l’insurtech, le wealthtech, ainsi que les solutions "Acheter maintenant, payer plus tard" (BNPL) pour les consommateurs et les PME, présentent un fort potentiel. De plus, la persistance des transactions en espèces ouvre une voie importante pour la transition vers le numérique. Les fintechs misent sur une stratégie d’intégration hors ligne-en ligne (O2O), en s’appuyant sur des réseaux d’agents et des points de vente physiques pour répondre aux besoins des utilisateurs préférant encore les paiements en espèces.

"Whether we call them ‘Zebracons’ or ‘Camels’, we need to find a way to make African start-ups look more like African businesses and not vehicles created to be sold to the highest bidders in the private investor and stock markets." – Jumanne Mtambalike, CEO, Sahara Ventures

Les solutions de finance embarquée et de Banking-as-a-Service (BaaS) représentent également des axes de développement prometteurs. En parallèle, les secteurs à fort impact social, comme l’accès aux soins de santé, le crédit agricole ou l’inclusion financière des femmes, offrent des opportunités de croissance considérables. Avec un taux de croissance annuel prévu de 12 % jusqu’en 2025, le marché fintech nigérian continue de susciter l’intérêt, malgré les défis.

sbb-itb-1489603

Effets économiques et sociaux du secteur fintech nigérian

Élargissement de l’accès financier

Le secteur des fintechs au Nigéria est en train de bouleverser l’inclusion financière, un domaine où une grande partie de la population était historiquement laissée de côté par le système bancaire traditionnel. Des plateformes comme Paga et OPay permettent désormais aux personnes non bancarisées d’accéder à des services essentiels comme les transactions et l’épargne, ouvrant ainsi la porte à une véritable intégration financière. Un facteur clé de cette transformation réside dans l’expansion des réseaux d’agents bancaires, qui ont connu une augmentation impressionnante de 859 % entre mars et avril 2020.

Ces fintechs se concentrent particulièrement sur des segments souvent ignorés par les banques traditionnelles, comme les petites et moyennes entreprises (PME). Des solutions comme Paystack et Migo offrent des services adaptés, notamment des systèmes de paiement intégrés et des prêts de trésorerie non garantis. Par exemple, en septembre 2020, Paystack comptait déjà plus de 25 000 commerçants inscrits. À Lagos, un autre phénomène intéressant est que 65 % des femmes découvrent les produits fintech grâce au bouche-à-oreille, ce qui montre l’importance des réseaux sociaux dans la diffusion de ces services.

En outre, la digitalisation de méthodes d’épargne informelles, telles que le système ajo, renforce la sécurité et l’efficacité des transactions. De plus, l’assouplissement des exigences KYC (Know Your Customer) pour les comptes de niveau inférieur a permis à des millions de Nigérians d’accéder à des services financiers de base. Ces avancées ne se contentent pas d’améliorer l’accès financier, elles posent également les bases d’une croissance économique durable.

Impact sur la croissance économique

L’amélioration de l’accès aux services financiers joue un rôle clé dans la diversification de l’économie nigériane, contribuant à réduire sa dépendance aux revenus pétroliers. En 2024, le secteur des télécommunications et des TIC, largement soutenu par les fintechs, représentait 18,9 % du PIB du pays, avec des projections atteignant 22 % d’ici 2025. Par ailleurs, l’économie numérique dans son ensemble devrait générer 18,3 milliards de dollars d’ici 2026, presque le double des 9,97 milliards de dollars enregistrés en 2021.

En termes d’emploi, le secteur fintech a permis de créer plus de 10 000 postes qualifiés dès 2020, apportant une contribution significative à une économie plus diversifiée. Les investissements étrangers dans ce domaine sont également impressionnants, dépassant les 2 milliards de dollars en 2024. Ces capitaux, indépendants des fluctuations des prix du pétrole, renforcent la stabilité économique du pays.

"The sector will be pivotal in creating high-paying jobs for Nigerians and driving innovation." – Rapport économique, Global Analytics Consulting

L’impact de la fintech dépasse largement le secteur financier. Par exemple, en avril 2020, Flutterwave a lancé le "Flutterwave Store", une plateforme e-commerce permettant aux commerçants africains de créer des boutiques en ligne pendant les confinements. Cette initiative a aidé des milliers de petites entreprises à adopter des solutions numériques. De plus, les paiements aux PME ont augmenté de 28 % par an entre 2017 et 2020, soulignant l’adoption rapide de ces technologies. Ces évolutions montrent comment la fintech contribue à transformer l’économie nigériane, en favorisant non seulement l’innovation mais aussi la résilience économique à long terme.

Fintechs and a Thriving Nigerian Digital Economy

Conclusion : Le leadership fintech du Nigeria en Afrique

Le Nigeria s’est affirmé comme un acteur central de l’innovation fintech sur le continent africain, attirant une part importante des investissements technologiques en Afrique. Cette position de leader repose sur des facteurs démographiques favorables, des structures économiques solides et un écosystème dynamique basé à Lagos. Ce dernier a concentré 42 % des transactions fintech africaines au deuxième trimestre 2023. Ces éléments combinés expliquent les niveaux d’investissements records atteints par le pays.

En 2024, plus de 2 milliards de dollars ont été investis dans le secteur. Rien qu’au premier semestre de cette année-là, les fintechs nigérianes ont levé 140 millions de dollars, surpassant largement les montants enregistrés au Kenya (97 millions de dollars), en Égypte (35 millions de dollars) et en Afrique du Sud (34 millions de dollars). De plus, le Nigeria abrite quatre des cinq licornes technologiques africaines, confirmant son rôle de moteur de l’innovation sur le continent.

D’ici 2025, le secteur des technologies de l’information et de la communication (TIC) devrait représenter 22 % du PIB nigérian et attirer plus de 3 milliards de dollars d’investissements. Cette croissance s’inscrit dans une transformation économique de grande ampleur pour le pays.

"Nigeria’s fintech ecosystem, which attracted over $2 billion in investments in 2024, will continue to flourish in 2025, as digital financial services such as mobile banking, digital lending, and e-commerce expand." – Office of the Special Adviser to the President on Economic Affairs

Le Nigeria mise sur l’inclusion financière et la diversification des services financiers, avec un accent particulier sur le RegTech, qui pourrait représenter 40 % des startups d’ici 2025. En s’adaptant aux spécificités locales et en surmontant les défis infrastructurels et réglementaires, le pays continue de tracer la voie pour d’autres marchés africains. Avec des bases solides, son leadership fintech semble bien ancré pour les années à venir.

FAQs

Quels sont les défis majeurs du secteur fintech au Nigeria ?

Le secteur des fintechs au Nigeria, bien qu’en pleine effervescence avec plus de 200 start-ups, se heurte à des défis de taille. Une grande partie de la population, en particulier dans les zones rurales, reste peu ou pas desservie. Les obstacles sont nombreux : accès limité aux services financiers, coûts élevés et interfaces peu intuitives. Ces facteurs freinent l’adoption généralisée des solutions numériques et limitent leur portée.

Par ailleurs, le cadre réglementaire et l’infrastructure numérique peinent à suivre le rythme effréné de la croissance du secteur. Des éléments clés comme la mise en place d’une identité numérique fiable, le développement d’une infrastructure centralisée pour les crédits, et des règles claires sont indispensables pour encourager l’innovation tout en protégeant les utilisateurs.

Enfin, le secteur fait face à un manque de talents spécialisés, ce qui freine son expansion. Et malgré son potentiel, la contribution des fintechs à l’économie reste modeste : elles représentaient seulement 1,25 % des revenus bancaires de détail en 2019. Ces défis montrent qu’il faudra encore des efforts pour transformer cette dynamique en une croissance durable et inclusive.

Comment le programme iDICE stimule-t-il l’innovation dans le secteur fintech au Nigeria ?

Le programme iDICE (Investment in Digital and Creative Enterprises) occupe une place centrale dans le développement de l’innovation fintech au Nigeria. En combinant financement, formation et amélioration du cadre réglementaire, il offre un soutien complet aux jeunes entreprises et aux talents émergents. Avec un fonds de 618 millions de dollars, rassemblé grâce à des partenaires internationaux et au gouvernement nigérian, iDICE fournit des capitaux aux start-ups fintech en phase de démarrage, que ce soit sous forme de dette, d’équité ou de quasi-équité.

En plus de ce soutien financier, le programme forme et certifie près de 175 000 jeunes aux compétences numériques et créatives, répondant ainsi à la demande croissante en talents qualifiés. Plus de 75 organisations d’accompagnement d’entreprises bénéficient également d’un renforcement de leurs capacités. iDICE met à disposition des infrastructures modernes, comme des data-centers et des environnements sandbox, offrant aux entrepreneurs les outils nécessaires pour développer des solutions innovantes dans un cadre juridique adapté. Ce programme global est un levier essentiel pour renforcer la croissance et la compétitivité du secteur fintech au Nigeria.

Pourquoi le secteur fintech du Nigeria attire-t-il autant d’investissements ?

Le Nigeria capte 35 % des investissements technologiques en Afrique, et ce n’est pas un hasard. Plusieurs éléments s’entrelacent pour en faire un véritable aimant pour les investisseurs. Avec une population jeune et ultra-connectée, une adoption massive des smartphones et une large partie de la population encore sous-bancarisée, le pays est un terreau idéal pour les innovations financières numériques comme les paiements mobiles, les microcrédits ou encore l’épargne digitale.

Lagos, qui se positionne comme le cœur battant de la technologie au Nigeria, abrite plus de 200 fintechs. Ce dynamisme est soutenu par un cadre réglementaire qui favorise l’inclusion financière et encourage la transition vers une économie moins dépendante des espèces. En 2024, les fintechs nigérianes ont réussi à lever 140 millions d’euros en seulement 24 transactions au cours du premier semestre, consolidant ainsi leur position de leader parmi les marchés technologiques africains.

Avec une combinaison gagnante de population jeune, de besoins financiers encore à combler et d’un environnement propice, le Nigeria s’impose comme une destination de choix pour les investisseurs internationaux dans le secteur de la fintech.

Articles de blog associés

- Questions Clés sur les Acquisitions Fintech en Afrique

- Ces 5 pays africains qui dominent l’écosystème tech en 2025

- Crypto, fintech, IA, agriTech : les secteurs les plus porteurs en Afrique

- Le « Big 4 » (Nigeria, Kenya, Égypte, Afrique du Sud) capte encore 75% des fonds