Les stablecoins, adossés à des actifs comme le dollar, transforment les paiements transfrontaliers en Afrique. Ils permettent des transactions rapides, peu coûteuses et stables, surmontant les défis des systèmes bancaires traditionnels : frais élevés, délais de traitement (3 à 7 jours), et fluctuations monétaires. Par exemple, un projet pilote au Cameroun a réduit les frais de 20 % à 5,3 %, économisant des milliers de dollars par commerçant. En 2024, leur volume de transactions a dépassé 15 600 milliards de dollars, surpassant Visa et Mastercard. Cependant, des obstacles subsistent : régulation incertaine, intégration limitée avec les banques locales, et pénuries d’infrastructures. Malgré cela, les entreprises africaines adoptent massivement les stablecoins pour les paiements B2B, les transferts de fonds et la gestion de paie, réduisant ainsi leur dépendance aux devises locales instables.

Le stablecoin devient une autre monnaie numérique circulant en Afrique

Problèmes des paiements transfrontaliers traditionnels en Afrique

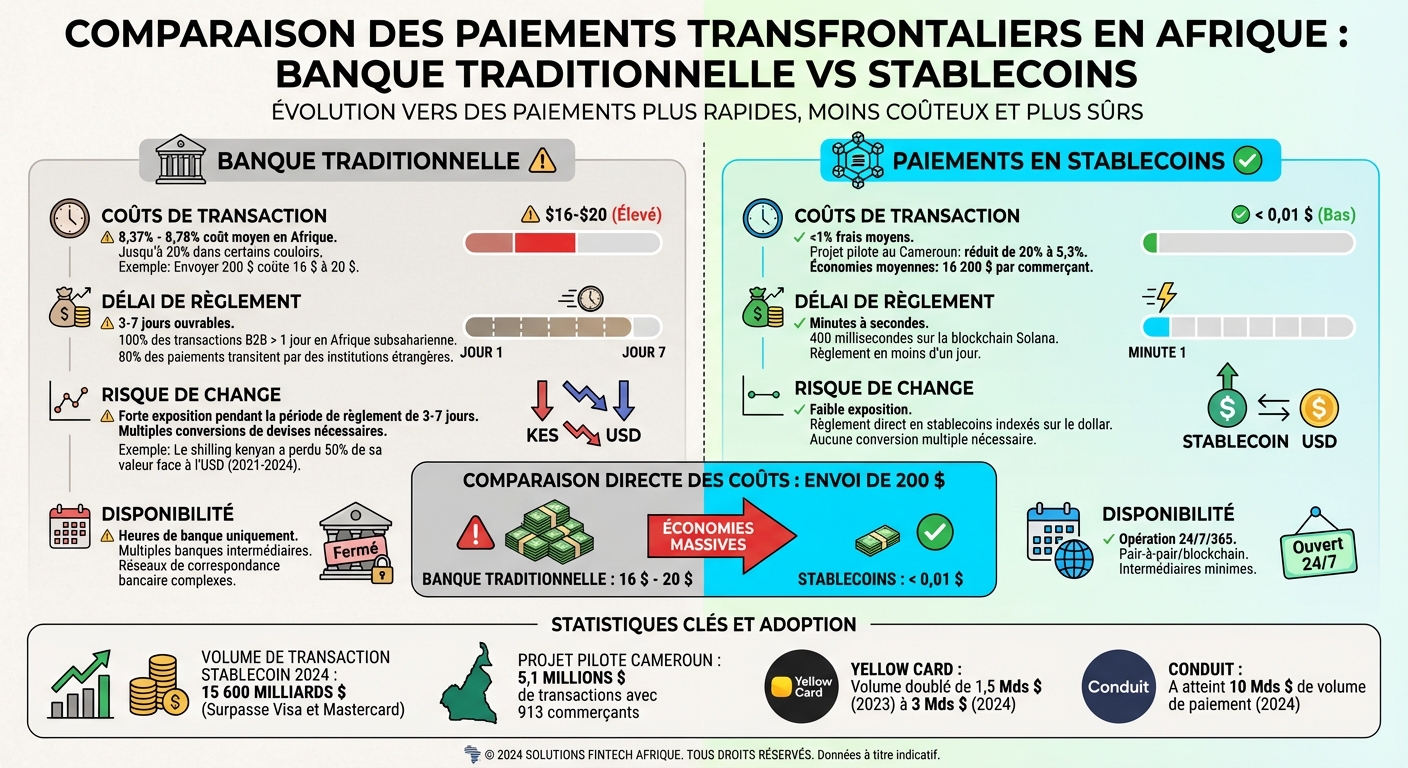

Comparaison des paiements transfrontaliers : méthodes traditionnelles vs stablecoins en Afrique

En Afrique, les paiements transfrontaliers traditionnels s’appuient sur un réseau complexe d’intermédiaires bancaires. Chaque transaction doit passer par plusieurs banques correspondantes avant d’atteindre sa destination finale. Cette structure fragmentée engendre des coûts élevés, des délais importants et une exposition accrue aux fluctuations des devises. Voici les trois principaux obstacles : des frais élevés, des délais de règlement lents et des risques liés au change.

Coûts de transaction élevés

L’Afrique subsaharienne est la région où les transferts d’argent sont les plus coûteux au monde, avec un coût moyen de 8,78 % en 2025. Chaque banque intermédiaire applique des frais supplémentaires. Par exemple, envoyer 200 $ peut coûter entre 16 $ et 20 $, voire jusqu’à 20 % du montant dans certains corridors.

Les marges appliquées sur les conversions de devises augmentent encore ces coûts, surtout pour les monnaies peu convertibles.

Entre janvier et juin 2025, Mercy Corps Ventures et le Crypto Council for Innovation ont mené un projet pilote avec REasy au Cameroun, impliquant 913 commerçants. Ce programme a facilité plus de 5,1 millions de dollars de transactions, permettant aux commerçants de régler leurs fournisseurs chinois via des stablecoins. Résultat : les frais de transaction sont passés de 20 % à 5,3 %, économisant en moyenne 16 200 $ par commerçant.

« Les systèmes financiers traditionnels comme les réseaux SWIFT sont lents, difficiles et coûteux. Dans le cas de SWIFT, la transaction passe par plusieurs banques intermédiaires, qui facturent toutes des frais. » – Techpoint Africa

Mais les coûts ne sont pas le seul problème. Les délais de règlement sont tout aussi problématiques.

Délais de règlement lents

Les paiements transfrontaliers via les banques africaines traditionnelles prennent généralement 3 à 7 jours pour arriver à destination. En Afrique subsaharienne, 100 % des transactions B2B nécessitent plus d’un jour ouvrable pour être traitées, alors que la moyenne mondiale est de 55 % pour des règlements en moins de 24 heures.

Ces délais sont dus à des formats de données non standardisés, des chaînes de traitement longues et des décalages horaires entre banques de différents fuseaux. Environ 80 % des paiements transfrontaliers effectués par des banques africaines doivent transiter par des institutions étrangères pour compensation et règlement.

Pour les entreprises, ces retards imposent de maintenir des fonds de roulement plus importants et allongent les cycles de créances et de dettes. Le projet pilote au Cameroun a démontré que l’utilisation de stablecoins pouvait réduire les délais de règlement de plusieurs semaines à moins d’un jour.

« Les stablecoins constituent la nouvelle pierre angulaire des paiements transfrontaliers en Afrique. Les entreprises utilisant Conduit peuvent régler les paiements presque instantanément, réduisant le fonds de roulement, maintenant la liquidité et évitant les fluctuations monétaires. » – Eric Wainaina, Directeur général Afrique chez Conduit

Ces délais prolongés s’ajoutent aux risques liés aux fluctuations des devises.

Risques liés aux fluctuations de change

Avec ses 54 nations souveraines, l’Afrique utilise des dizaines de devises différentes, dont beaucoup ont une faible liquidité. L’absence de paires de change directes entre monnaies africaines (par exemple, du naira au shilling) oblige souvent à passer par des devises fortes comme le dollar ou l’euro. Cela nécessite deux conversions, doublant ainsi l’exposition aux variations des taux de change.

Pendant les 3 à 7 jours nécessaires au règlement, les taux de change peuvent fluctuer de manière significative, ce qui fait parfois grimper le coût total de la transaction à plus de 10 % du montant initial. Par exemple, entre 2021 et 2024, le shilling kényan a perdu 50 % de sa valeur face au dollar américain, malgré un doublement du PIB du pays au cours de cette période.

En 2024, le Nigeria devait 7 milliards de dollars en obligations de change aux banques, laissant les compagnies aériennes étrangères avec plus de 700 millions de dollars de créances impayées.

| Méthode de paiement | Coût moyen (Afrique) | Délai de règlement | Intermédiaires |

|---|---|---|---|

| Transfert traditionnel | 8,37 % – 8,78 % | 3-7 jours | Plusieurs banques |

| Marché informel | Jusqu’à 20 % | Variable/Incertain | Agents opaques |

| Rails stablecoins | ~5,3 % ou moins | Minutes/Secondes | Pair-à-pair/Blockchain |

« Les banques n’ont pas de dollars, le gouvernement n’a pas de dollars, et même s’ils en avaient, ils ne vous les donneraient pas. » – Chris Maurice, PDG et cofondateur, Yellow Card

Comment les stablecoins réduisent la volatilité des devises

Les stablecoins apportent une stabilité bienvenue dans le monde des devises en s’appuyant sur des actifs stables, généralement à un ratio de 1:1, grâce à des réserves de liquidités ou des mécanismes algorithmiques. Cette caractéristique permet de réduire les risques liés aux fluctuations des monnaies pendant les transactions.

En 2024, la plateforme Conduit a doublé son volume annuel de paiements, atteignant 10 milliards de dollars contre 5 milliards l’année précédente. Grâce aux stablecoins, les entreprises d’import-export peuvent désormais effectuer des paiements presque instantanés. Regardons de plus près comment ces avantages se traduisent en rapidité, transparence et sécurité accrues.

Transactions rapides et peu coûteuses

Contrairement aux délais traditionnels de 3 à 7 jours, les stablecoins s’appuient sur des réseaux blockchain fonctionnant en continu. Les transactions sont réglées en quelques minutes, voire en quelques secondes sur certaines blockchains comme Solana, où une transaction peut être finalisée en seulement 400 millisecondes. Les frais associés sont également très faibles, représentant généralement moins de 1 % du montant envoyé, bien en dessous de la moyenne de 8,37 % pour les transferts traditionnels en Afrique subsaharienne.

« La blockchain et les stablecoins constituent la plus grande mise à niveau d’infrastructure des paiements depuis des décennies. » – Chris Harmse, cofondateur et directeur commercial, BVNK

Les entreprises peuvent également choisir des réseaux comme Solana ou Polygon, qui offrent à la fois une faible latence et des frais de réseau réduits (gas fees).

Transparence et sécurité

Les stablecoins ne se contentent pas d’accélérer les paiements : ils apportent aussi une transparence totale grâce à la blockchain. Chaque transaction est enregistrée sur un registre distribué immuable, garantissant qu’une fois validée, elle ne peut être modifiée ou supprimée. Cela simplifie les processus complexes des banques correspondantes et réduit le besoin d’intermédiaires.

Les équipes de trésorerie bénéficient d’une visibilité en temps réel sur les paiements, ce qui facilite la gestion de trésorerie et les prévisions financières. En comparaison, les systèmes bancaires traditionnels laissent souvent les fonds en statut « en attente » pendant plusieurs jours.

Depuis 2021, la startup Juicyway, basée à Lagos, a traité 1,3 milliard de dollars en paiements transfrontaliers via stablecoins. Ce système permet aux entreprises de contourner les pénuries de devises étrangères et les inefficacités des réseaux bancaires.

« La transparence du règlement basé sur la blockchain offre une visibilité en temps réel sur le statut des paiements, améliorant les prévisions et la gestion de trésorerie pour les équipes qui opèrent souvent avec des informations limitées dans les réseaux bancaires correspondants traditionnels. » – Aquanow

Les fintechs qui utilisent des stablecoins s’assurent également de respecter des normes internationales de sécurité, comme SOC 2 et les réglementations VASP, renforçant ainsi la confiance des entreprises.

Protection contre les fluctuations de change

Les stablecoins agissent comme une « couche de règlement neutre », permettant aux entreprises d’éviter les conversions multiples de devises. Au lieu de passer par des étapes intermédiaires, comme convertir une monnaie locale en dollar avant de la reconvertir dans une autre devise locale, les transactions peuvent être effectuées directement en stablecoins adossés au dollar.

Le règlement rapide, en quelques minutes, élimine la période d’attente pendant laquelle les taux de change pourraient fluctuer. Cette fonctionnalité est particulièrement précieuse dans les environnements où les devises étrangères sont rares, facilitant ainsi le commerce transfrontalier.

Dans les économies marquées par une forte inflation, les stablecoins servent également de réserve de valeur numérique, protégeant les utilisateurs contre la dévaluation rapide des monnaies locales comme le naira nigérian ou le shilling kényan. Les entreprises peuvent conserver des fonds en stablecoins libellés en dollars pour financer leurs activités commerciales, évitant ainsi les risques liés à la volatilité des devises locales.

| Caractéristique | Système bancaire traditionnel | Paiements via stablecoins |

|---|---|---|

| Vitesse de règlement | 3–7 jours ouvrables | Quelques minutes |

| Coût moyen (Afrique) | 8,37 % | < 1 % |

| Exposition au change | Élevée | Faible |

| Disponibilité | Heures bancaires uniquement | 24h/24, 7j/7 |

« Les stablecoins nous donnent notre première véritable opportunité de transformer l’argent de la même manière que l’email a transformé la communication : en le rendant ouvert, instantané et sans frontières. » – Chris Dixon, auteur et investisseur

Comment les startups tech africaines utilisent les stablecoins

En Afrique, les startups tech adoptent largement les stablecoins pour leurs activités quotidiennes. Entre juillet 2023 et juin 2024, ces cryptomonnaies ont représenté 43 % des transactions en Afrique subsaharienne. Pourquoi cet engouement ? Principalement pour réduire les coûts, accélérer les paiements et contourner les pénuries de devises étrangères, qui touchent environ 70 % des pays du continent.

Les usages sont variés : transferts de fonds, paiements internationaux et gestion de la paie pour des équipes réparties. Un exemple marquant : Yellow Card, une plateforme d’échange africaine dirigée par Chris Maurice, a vu son volume annuel doubler en passant de 1,5 milliard de dollars en 2023 à 3 milliards de dollars en 2024. Aujourd’hui, 99 % de ses transactions reposent sur les stablecoins pour les transferts et paiements commerciaux.

Transferts de fonds et envois peer-to-peer

Les stablecoins bouleversent le secteur des transferts de fonds, essentiel pour l’Afrique subsaharienne, où les frais de remittance sont les plus élevés au monde, oscillant entre 8,37 % et 8,45 %. En évitant le réseau SWIFT et ses intermédiaires bancaires, ces cryptomonnaies réduisent considérablement les coûts et les délais.

Certaines fintechs connectent la blockchain aux infrastructures locales. Par exemple, elles permettent aux utilisateurs de recevoir des stablecoins et de les convertir directement en argent mobile via des portefeuilles comme M-Pesa. En 2024, Mercy Corps, en partenariat avec Kotani Pay, a piloté un programme au Kenya pour transférer et épargner en USDC, avec une conversion facile en shillings kényans via M-Pesa.

La plateforme Honeycoin illustre bien cette révolution. Au quatrième trimestre 2024, sa valeur brute de transaction a bondi de 40 millions à 500 millions de dollars grâce à l’utilisation des stablecoins pour les transferts transfrontaliers. Par exemple, envoyer 200 $ des États-Unis vers le Nigeria via stablecoins coûte moins de 0,01 $, contre environ 7,60 $ via les canaux traditionnels.

Certaines plateformes utilisent les stablecoins en arrière-plan : les utilisateurs voient des montants en monnaie locale, mais les transactions sont réglées instantanément en stablecoins.

Règlements commerciaux B2B

Les stablecoins simplifient aussi les paiements commerciaux. Actuellement, plus de 80 % des paiements intra-africains passent par des banques situées hors du continent, générant environ 5 milliards de dollars de frais annuels. En servant de couche neutre, les stablecoins éliminent les conversions multiples entre devises locales.

Depuis 2021, la startup nigériane Juicyway a traité 1,3 milliard de dollars en paiements transfrontaliers via stablecoins, facilitant ainsi le commerce pour les entreprises africaines. Alors que les paiements transfrontaliers en Afrique subsaharienne prennent généralement plus d’un jour ouvrable, les stablecoins réduisent ce délai à quelques minutes, allégeant ainsi les besoins en fonds de roulement.

En mai 2025, Onafriq, une passerelle de paiements panafricaine dirigée par Dare Okoudjou, a intégré l’USDC dans son réseau, connectant 500 millions de portefeuilles et 200 millions de comptes bancaires dans plus de 40 marchés.

« En intégrant l’USDC, nous visons à simplifier les transactions financières pour les institutions et les particuliers, réduire les coûts et renforcer la confiance. » – Dare Okoudjou, fondateur et CEO d’Onafriq

Les frais pour les paiements B2B en Afrique, qui atteignent en moyenne 3 %, sont presque deux fois supérieurs à la moyenne mondiale de 1,6 %. Avec les stablecoins, ces coûts tombent à moins de 1 %, tout en offrant une transparence totale grâce à la technologie on-chain.

Gestion de la paie

Pour les startups africaines avec des équipes réparties sur plusieurs pays, les stablecoins sont devenus une solution incontournable pour payer employés et freelances. Cela évite les réseaux bancaires traditionnels et permet des paiements instantanés, 24h/24 et 7j/7. Dans des économies marquées par une inflation élevée, comme le Nigeria où le naira a perdu 70 % de sa valeur depuis 2020, beaucoup préfèrent être rémunérés en USDC ou USDT pour protéger leur pouvoir d’achat.

Certains prestataires de paiement offrent même des IBAN virtuels locaux ou des coordonnées ACH dans plus de 50 pays. Cela permet de facturer des clients internationaux comme si les paiements étaient effectués localement. Les frais de traitement, compris entre 0,2 % et 0,7 %, sont bien inférieurs aux coûts des transferts SWIFT, qui peuvent atteindre 25 à 50 $ par transaction, sans compter les frais des banques intermédiaires.

« Les stablecoins résolvent plusieurs points de douleur dans les transactions transfrontalières. Ils sont plus rapides, moins chers et restent connectés à des systèmes familiers comme les comptes bancaires et les portefeuilles d’argent mobile. » – Mori Sylla, responsable commercial et opérations Afrique de l’Ouest chez Due

sbb-itb-1489603

USDC et DAI : Solutions stablecoins de référence en Afrique

Parmi les stablecoins, l’USDC et le DAI occupent une place importante en Afrique. L’USDC, proposé par Circle, est souvent choisi par les entreprises pour sa régulation stricte et sa convertibilité garantie en dollars américains. De son côté, le DAI attire ceux qui privilégient des solutions décentralisées, en dehors des systèmes bancaires traditionnels. Ces deux options jouent un rôle clé dans l’amélioration des transactions transfrontalières sur le continent, comme nous allons le voir plus en détail.

USDC : Une solution fiable pour les entreprises

L’USDC est particulièrement prisé par les entreprises africaines en quête de stabilité et de conformité. Adossé à des réserves en USD et convertible au taux de 1:1, il offre une transparence renforcée grâce à des audits réguliers. Ce niveau de fiabilité séduit les institutions financières et les grandes entreprises, soucieuses de justifier leurs opérations.

Des collaborations stratégiques avec des acteurs locaux renforcent son adoption. Par exemple, en avril 2025, Circle s’est associé à Onafriq pour intégrer l’USDC dans un réseau couvrant 500 000 portefeuilles et 200 millions de comptes bancaires dans plus de 40 pays. En mai 2025, Flutterwave a lancé un projet pilote sur la blockchain Polygon, permettant aux commerçants d’utiliser l’USDC pour des paiements transfrontaliers. Ces initiatives visent à réduire les frais bancaires, estimés à 5 milliards de dollars par an, liés aux intermédiaires.

« En intégrant l’USDC, nous visons à simplifier les transactions financières pour les institutions et les particuliers, réduire les coûts et renforcer la confiance. » – Dare Okoudjou, fondateur et CEO d’Onafriq

L’USDC est également compatible avec des infrastructures locales. Par exemple, des services comme Kotani Pay permettent de convertir les USDC directement en shillings kényans via M-Pesa. Cette flexibilité en fait une solution adaptée aux besoins quotidiens des entreprises et des particuliers.

DAI : Une réponse décentralisée aux économies instables

Si l’USDC séduit par sa régulation et sa transparence, le DAI représente une alternative pour les utilisateurs cherchant une solution décentralisée, particulièrement dans les économies touchées par une forte inflation.

Contrairement à l’USDC, le DAI repose sur un protocole décentralisé, ce qui attire ceux qui souhaitent éviter les systèmes centralisés. Dans des régions où l’accès aux devises étrangères est limité ou contrôlé, cette caractéristique est un atout majeur.

Dans des pays comme le Nigeria, où l’inflation atteignait 21,88 % en juillet 2025, le DAI constitue une solution pour préserver la valeur de son argent. Les entrepreneurs et freelances utilisent souvent le DAI pour sécuriser leurs revenus, sans passer par les banques traditionnelles. Sa nature décentralisée le protège également des restrictions imposées par certains gouvernements.

Le DAI joue également un rôle dans l’accès au crédit via la finance décentralisée (DeFi). Les petites et moyennes entreprises peuvent obtenir des prêts en utilisant des actifs numériques comme garantie, évitant ainsi les exigences élevées des banques traditionnelles. Cette option est particulièrement précieuse dans un contexte où environ 70 % des pays africains souffrent de pénuries de devises étrangères.

Obstacles réglementaires et techniques à l’adoption des stablecoins

Les stablecoins promettent des transactions rapides et sécurisées, mais leur adoption en Afrique reste semée d’embûches. Le premier obstacle majeur concerne leur classification juridique. Les régulateurs africains ont du mal à trancher : les stablecoins doivent-ils être considérés comme des devises, des titres financiers ou des actifs ? Cette incertitude freine l’engagement des banques et des investisseurs institutionnels. Prenons l’exemple de l’Afrique du Sud, où plus de 70 licences VASP ont été délivrées pour encadrer ce secteur. À l’inverse, au Nigeria, la SEC a choisi de requalifier les stablecoins en titres, ajoutant une couche de complexité réglementaire.

Un autre défi de taille est la substitution monétaire. L’adoption massive de stablecoins adossés au dollar américain menace de fragiliser les monnaies locales et de réduire le contrôle des banques centrales. Au Nigeria, où la valeur du naira a chuté de 70 % depuis 2020, les transactions en stablecoins ont atteint 22 milliards de dollars entre 2023 et 2024. Cette situation inquiète les autorités, car elle facilite le contournement des contrôles de capitaux et expose les économies émergentes à une volatilité accrue des taux de change.

Des contraintes techniques persistantes

Sur le plan technique, plusieurs limites freinent l’adoption des stablecoins. L’absence de normes d’interopérabilité empêche les réseaux de stablecoins de fonctionner efficacement avec les systèmes bancaires traditionnels. De plus, convertir des stablecoins en monnaie locale reste un véritable défi : peu de banques participent à ces échanges, et les coûts de conversion sont souvent élevés. Par ailleurs, les infrastructures nécessaires, telles que des réseaux blockchain fiables, un accès constant à l’électricité ou à Internet, restent insuffisantes dans de nombreuses régions.

| Défi | Risque principal | Impact sur les marchés africains |

|---|---|---|

| Classification juridique | Ambiguïté légale | Freine l’investissement institutionnel et bancaire |

| Substitution monétaire | Perte de contrôle monétaire | Fragilise les devises locales et les banques centrales |

| Contrôles de capitaux | Contournement des règles | Accroît la vulnérabilité aux chocs économiques externes |

| Interopérabilité | Fragmentation du marché | Réduit l’efficacité des paiements transfrontaliers |

La lutte contre la fraude et la sécurité des transactions

Enfin, la prévention de la fraude reste une priorité essentielle. La pseudonymie des stablecoins soulève des inquiétudes liées au blanchiment d’argent et au financement du terrorisme, nécessitant des protocoles AML/KYC robustes. Les fintechs africaines doivent s’assurer que leurs portefeuilles numériques sont aussi sécurisés que les systèmes bancaires en ligne. Collaborer avec des émetteurs régulés, comme Circle, peut également renforcer la transparence des réserves et inspirer davantage de confiance.

Perspectives pour les entreprises et fintechs africaines

L’Afrique ne se limite plus à expérimenter avec les stablecoins : elle les intègre directement dans son infrastructure financière. Avec une adoption régionale des cryptomonnaies qui grimpe de 45 % par an, le continent montre un appétit croissant pour ces solutions. Cette dynamique ouvre la voie à une transformation majeure des paiements transfrontaliers. L’arrivée d’acteurs mondiaux comme Visa et Stripe modernise les flux financiers, permettant aux fintechs africaines de transférer des fonds en quelques minutes, contre plusieurs jours auparavant. Résultat : les paiements rapides ne sont plus une exception, mais une norme en pleine expansion.

L’avenir semble prometteur grâce à l’émergence des « stablecoins invisibles ». Ces outils utilisent la blockchain en arrière-plan pour offrir des paiements instantanés, des prêts avec de faibles garanties et une gestion de trésorerie simplifiée, le tout sans nécessiter de compétences techniques.

En novembre 2025, Visa a franchi une étape importante en collaborant avec Aquanow. Ce partenariat permet aux institutions financières de la région CEMEA (Europe centrale, Moyen-Orient et Afrique) de régler leurs transactions B2B en stablecoins. Fini les délais de 3 à 7 jours des virements SWIFT : les transactions deviennent quasi instantanées. Cet exemple illustre parfaitement la synergie entre les acteurs locaux et internationaux pour moderniser les systèmes de règlement.

Les fintechs qui maîtrisent l’ensemble du processus dans les corridors de paiement se démarquent grâce à des prix compétitifs et des frais réduits, renforçant ainsi leur position sur le marché.

Les chiffres parlent d’eux-mêmes. En 2024, Honeycoin a vu son volume brut de transactions exploser, passant de 40 millions de dollars à 500 millions de dollars en seulement un trimestre, porté par la demande croissante pour les paiements B2B en stablecoins. De son côté, Yellow Card, présent dans 20 pays africains, a doublé son volume annuel en atteignant 3 milliards de dollars en 2024, contre 1,5 milliard l’année précédente.

« Les stablecoins sont déjà devenus une réalité dans les paiements transfrontaliers africains… le reste du monde ne fait que rattraper son retard. » – Zekarias Amsalu, cofondateur, Africa Fintech Summit

Pour les années à venir, les experts conseillent aux fintechs de se concentrer sur des secteurs spécifiques comme l’agriculture, la logistique ou l’aide humanitaire. Ces domaines offrent des opportunités d’adapter les solutions en stablecoins aux besoins réglementaires et aux cycles de paiement propres à chaque secteur. Avec 70 % des pays africains confrontés à des pénuries de devises étrangères et seulement 49 % de la population ayant accès à un compte bancaire, les stablecoins se révèlent être une alternative efficace aux systèmes bancaires traditionnels, rappelant la transition rapide du desktop au mobile.

Conclusion

Les stablecoins révolutionnent les paiements transfrontaliers en Afrique. Ce qui prenait auparavant entre 3 et 7 jours se fait désormais en quelques secondes, avec des frais de transaction réduits à moins de 1 %. En offrant un accès direct à des dollars numériques, ils protègent les entreprises des fluctuations monétaires et des pénuries de devises.

Avec des prévisions de marché atteignant 1 000 milliards de dollars d’ici 2035, des acteurs comme Yellow Card illustrent cette dynamique. En doublant leur volume annuel pour atteindre 3 milliards de dollars en 2024, ils montrent l’essor des stablecoins dans des domaines comme les règlements B2B, la gestion de trésorerie et le financement commercial.

Cependant, des défis persistent. Le cadre réglementaire reste fragmenté, et une adoption massive nécessite une meilleure intégration avec les systèmes de paiement mobile actuels. Mais le paysage évolue. L’entrée de Stripe et le développement de solutions « invisibles » simplifiant l’usage de la blockchain facilitent l’accès aux entreprises non techniques. Ces avancées ouvrent la voie à des solutions encore plus ingénieuses pour surmonter les obstacles actuels.

Pour bâtir les infrastructures de paiement de demain, les fintechs et startups africaines doivent se concentrer sur trois axes : conformité réglementaire, liquidité locale et simplicité d’utilisation. Les entreprises qui excelleront dans ces domaines auront une longueur d’avance pour conquérir un marché en pleine croissance. En combinant ces éléments, elles contribueront à transformer le système financier africain et à offrir des solutions inclusives à des millions de personnes encore exclues des services bancaires traditionnels.

FAQs

Comment les stablecoins permettent-ils de réduire les coûts et la volatilité des paiements transfrontaliers en Afrique ?

Les stablecoins apportent une nouvelle approche aux paiements transfrontaliers en Afrique, en réduisant les frais souvent élevés associés aux méthodes traditionnelles. Grâce à leur valeur stable, ces monnaies numériques limitent les risques liés à la volatilité des devises, qu’elles soient locales ou internationales.

Au-delà de l’économie sur les coûts, les stablecoins permettent des transferts rapides en contournant les intermédiaires, offrant ainsi des règlements presque instantanés. Ils apportent également une transparence accrue, un atout majeur pour les entreprises et startups africaines cherchant à simplifier leurs échanges et transactions internationales.

Quels obstacles freinent l’adoption des stablecoins en Afrique ?

L’intégration des stablecoins en Afrique se heurte à plusieurs obstacles majeurs.

1. Incertitudes réglementaires

Les cadres juridiques entourant les crypto-monnaies, encore en pleine évolution, créent une certaine hésitation. Les entreprises locales craignent les changements soudains de réglementation ou l’imposition de restrictions qui pourraient compliquer leurs activités. Cette incertitude freine l’engagement de nombreux acteurs économiques.

2. Infrastructures numériques limitées

L’adoption des stablecoins dépend fortement de la qualité des infrastructures numériques, et c’est là que des défis importants subsistent. Une connectivité internet peu fiable, des réseaux de paiement souvent inadéquats et une inclusion bancaire limitée compliquent leur déploiement à grande échelle. Ces lacunes techniques doivent être comblées pour permettre une utilisation sécurisée et efficace des stablecoins.

3. Méfiance envers les crypto-actifs

Malgré leur stabilité relative, les stablecoins ne sont pas à l’abri de la méfiance. Les inquiétudes autour de la sécurité, des risques de fraude et de la complexité des crypto-monnaies en général freinent leur adoption. Ce scepticisme reste un frein, bien qu’il soit possible d’y répondre grâce à une meilleure sensibilisation et des garanties de sécurité renforcées.

Malgré ces défis, les stablecoins possèdent un potentiel certain pour transformer le paysage financier africain. Ils pourraient notamment réduire les coûts liés aux transactions transfrontalières et améliorer l’accès aux services financiers dans une région où l’inclusion bancaire reste un enjeu majeur.

Comment les stablecoins permettent-ils de réduire l’impact de la volatilité des devises locales ?

Les stablecoins, qui sont généralement indexés sur des monnaies fiduciaires comme le dollar américain, offrent une stabilité de valeur précieuse. Cette caractéristique permet de se prémunir contre les fluctuations des devises locales, un avantage crucial dans les régions touchées par une inflation élevée ou une instabilité monétaire.

Prenons l’exemple de l’Afrique : les stablecoins y jouent un rôle clé en rendant les transactions transfrontalières plus fiables. Ils simplifient les échanges commerciaux tout en garantissant des transferts d’argent sécurisés. Cette adoption croissante permet aux entreprises et aux startups de mieux gérer les risques liés aux variations des taux de change.

Articles de blog associés

- Comment Réduire les Coûts de Transfert en Afrique de l’Ouest

- Régulations des paiements transfrontaliers en Afrique de l’Ouest

- Crypto, fintech, IA, agriTech : les secteurs les plus porteurs en Afrique

- Stablecoins en Afrique : L’adoption du Ripple USD (RLUSD) s’accélère