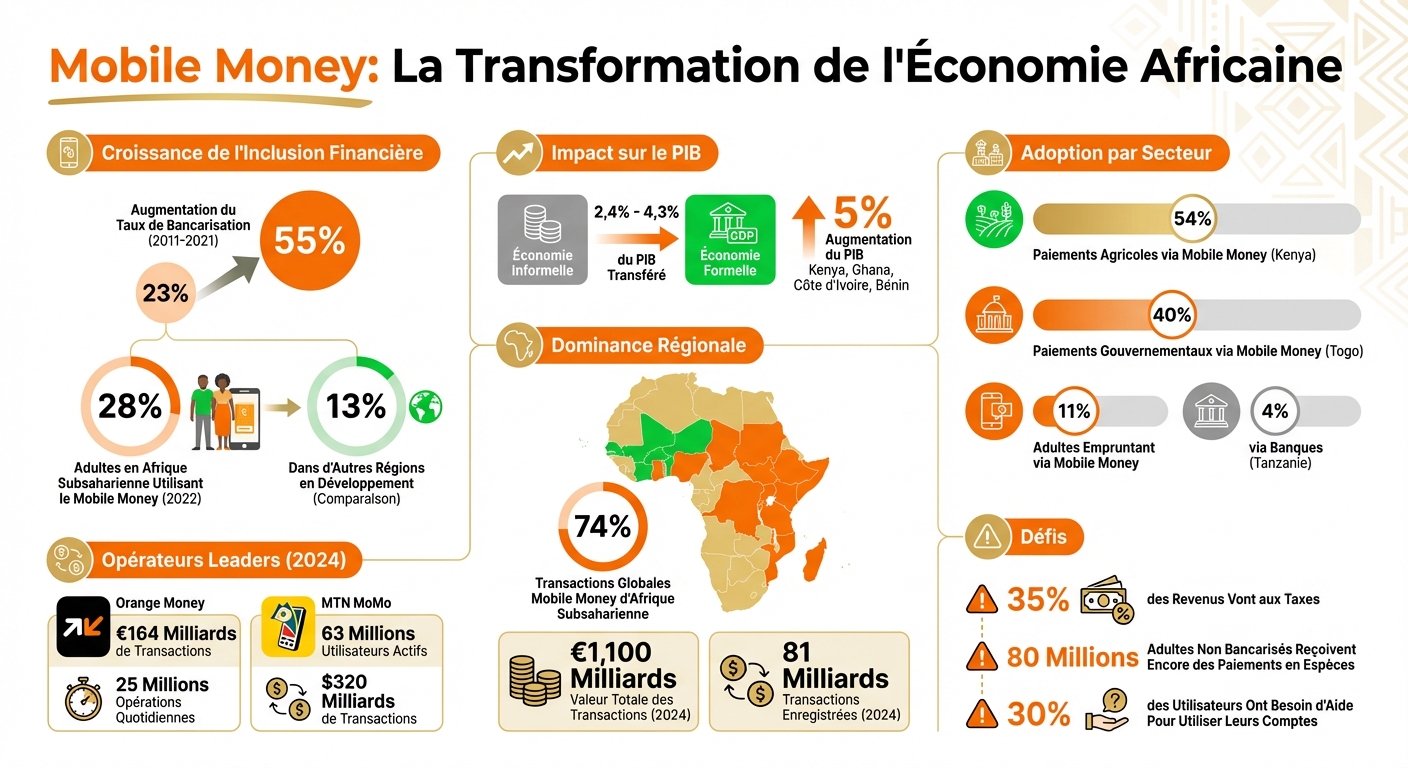

Le mobile money transforme l’économie en Afrique. Avec 28 % des adultes en Afrique subsaharienne utilisant un compte mobile money en 2022 (contre 13 % dans d’autres régions en développement), cette technologie joue un rôle central dans l’accès aux services financiers. Entre 2011 et 2021, le taux de bancarisation a bondi de 23 % à 55 %, grâce à cette solution.

Points clés :

- Réduction du secteur informel : Entre 2,4 % et 4,3 % du PIB transférés vers l’économie formelle.

- Accès au crédit : En Tanzanie, 11 % des adultes empruntent via mobile money (contre 4 % auprès des banques).

- Paiements agricoles et publics : 54 % des paiements agricoles au Kenya et 40 % des paiements gouvernementaux au Togo passent par le mobile money.

- Adoption régionale : L’Afrique de l’Est et de l’Ouest dominent, avec des pays comme le Kenya, le Ghana et la Côte d’Ivoire en tête.

Cependant, des obstacles persistent : taxes élevées, manque d’interopérabilité et faible accès aux téléphones mobiles. Malgré cela, l’expansion des systèmes interopérables et des partenariats promet de nouvelles opportunités pour intégrer encore plus de personnes dans l’économie formelle.

Mobile Money Impact on African Financial Inclusion and GDP: Key Statistics 2011-2024

La contribution du mobile money au PIB africain

Mesurer l’impact du mobile money sur le PIB

Pour évaluer l’effet du mobile money sur la croissance économique en Afrique, les économistes s’appuient sur des outils statistiques avancés. Parmi eux, la méthode des moments généralisés (GMM) permet d’identifier l’impact direct de la pénétration mobile sur le PIB, tout en prenant en compte des facteurs comme le taux de pénétration téléphonique, le coût des communications et le nombre de dépôts par habitant. Entre 2011 et 2021, le taux de bancarisation en Afrique subsaharienne a connu une hausse impressionnante, passant de 23 % à 55 %.

« Les résultats confirment que les TIC, y compris le développement de la téléphonie mobile, contribuent de manière significative à la croissance économique dans les pays africains. Une partie de l’effet positif de la pénétration de la téléphonie mobile sur la croissance provient d’une plus grande inclusion financière. » – Kangni R. Kpodar et Mihasonirina Andrianaivo, document de travail du FMI

Aujourd’hui, le mobile money ne se limite plus aux simples transactions. Il englobe désormais des services variés comme les paiements salariaux, l’épargne et le crédit formels. Cette diversification renforce l’accès des populations à l’économie formelle, augmentant ainsi son poids dans le PIB. Ces chiffres mettent en lumière la manière dont le mobile money transforme concrètement plusieurs secteurs économiques.

Impact sur l’agriculture, le commerce et les services

Le secteur agricole est un exemple frappant de cette transformation. Au Kenya, 54 % des paiements agricoles sont effectués via mobile money. Cependant, une grande partie du potentiel reste inexploité : plus de 80 millions d’adultes non bancarisés en Afrique subsaharienne continuent de recevoir leurs paiements agricoles en espèces. La digitalisation de ces paiements représente donc une opportunité majeure pour intégrer davantage de personnes dans l’économie formelle.

Par ailleurs, la digitalisation des paiements publics joue un rôle clé en limitant les pertes financières et en garantissant que les fonds restent dans l’économie productive.

« La révolution numérique est un outil puissant pour améliorer la gouvernance. Les programmes sociaux peuvent désormais transférer les fonds directement sur les téléphones mobiles de leurs bénéficiaires, réduisant ainsi les fuites et les retards. » – Banque mondiale, base de données Global Findex 2021

La pandémie de COVID-19 a également accéléré l’adoption des paiements numériques. En Afrique subsaharienne, 40 % des adultes ayant effectué un paiement digital commercial l’ont fait pour la première fois après le début de la crise sanitaire. Cette adoption massive dans les secteurs du commerce et des services ouvre la voie à de nouvelles opportunités de croissance. Ces avancées confirment le rôle crucial du mobile money dans la dynamique économique africaine et son influence croissante sur le PIB.

Les modèles d’adoption régionaux en Afrique

Afrique de l’Est et de l’Ouest : les taux d’adoption les plus élevés

L’Afrique de l’Est reste le berceau historique du mobile money. Des pays comme le Kenya, la Tanzanie et l’Ouganda ont été des pionniers, développant des écosystèmes à grande échelle. Ici, le mobile money est devenu une partie intégrante des transactions quotidiennes, des services publics et même des produits financiers comme le crédit et l’assurance. Par exemple, en Tanzanie, 45 % des adultes possédaient un compte mobile money en 2021, alors que seulement 23 % détenaient un compte bancaire traditionnel . Si l’Afrique de l’Est bénéficie d’une implantation historique, l’Afrique de l’Ouest connaît une croissance impressionnante.

En Afrique de l’Ouest, le mobile money enregistre une croissance rapide en termes de comptes enregistrés et d’utilisateurs actifs. Des pays comme le Ghana, le Nigeria et la Côte d’Ivoire sont à l’avant-garde de cette expansion, grâce à des cadres réglementaires favorables et à une orientation vers des usages comme les paiements marchands et les transactions transfrontalières . Ce changement transforme le mobile money, passant d’un simple outil de transfert à une infrastructure essentielle pour le versement des salaires, le financement agricole et les paiements des PME .

« Le mobile money ne consiste plus seulement à intégrer les gens dans le système financier – il s’agit maintenant de la manière dont le système financier lui-même fonctionne numériquement. » – DigiPay.Guru

Les chiffres illustrent cette révolution : l’Afrique subsaharienne représente environ 74 % de toutes les transactions de mobile money dans le monde. En 2024, la valeur totale de ces transactions a atteint 1 100 milliards €, avec plus de 81 milliards de transactions enregistrées. Dans des pays comme le Kenya, le Ghana, la Côte d’Ivoire et le Bénin, l’adoption du mobile money a même contribué à une augmentation de 5 % du PIB.

Afrique australe et autres marchés émergents

L’Afrique australe, bien qu’en progression, affiche des taux d’adoption plus modestes comparés à l’Est et à l’Ouest. Cette croissance repose principalement sur l’expansion des réseaux d’agents et des collaborations stratégiques entre opérateurs télécoms et banques. Dans les pays où les taux de bancarisation sont élevés, comme en Afrique du Sud, le mobile money joue un rôle complémentaire plutôt qu’un rôle de substitution : 84 % des adultes y possèdent un compte bancaire, mais seulement 37 % utilisent le mobile money.

Cependant, des obstacles freinent encore l’adoption. L’absence de documents d’identité, les inégalités entre les genres et une faible maîtrise des outils numériques restent des défis majeurs . Par exemple, au Malawi, 46 % des détenteurs de comptes mobile money déclarent ne pas pouvoir utiliser leur compte sans assistance.

Le rôle du mobile money dans l’inclusion financière

Atteindre la population non bancarisée

Le mobile money s’est imposé comme un levier majeur de l’inclusion financière en Afrique subsaharienne. En 2022, 28 % des adultes de la région disposaient d’un compte mobile money, contre une moyenne de seulement 13 % dans les autres économies en développement.

Cette avancée s’explique par la capacité du mobile money à surmonter les obstacles traditionnels des systèmes bancaires classiques. Contrairement aux banques, qui nécessitent des agences physiques, des formalités administratives complexes et des frais souvent élevés, les plateformes de mobile money s’appuient sur des réseaux d’agents locaux, accessibles même dans les zones rurales. Par exemple, au Cameroun, le taux de possession de comptes est passé de 12 % en 2014 à 52 % en 2021, illustrant l’impact de cette technologie.

« L’Afrique subsaharienne abrite les 12 seules économies au monde où davantage d’adultes possèdent uniquement un compte mobile money plutôt qu’un compte bancaire. » – Banque mondiale, Global Findex 2021

Le mobile money joue également un rôle clé dans la réduction des inégalités de genre. Au Kenya, 66 % des femmes possèdent un compte mobile money, contre seulement 45 % pour des comptes bancaires traditionnels. Au Mali, l’écart entre les sexes en matière d’accès aux services financiers est passé de 20 points de pourcentage à seulement 5 points entre 2017 et 2021, grâce à l’adoption massive du mobile money.

Ces progrès ouvrent la voie à une offre élargie de services financiers, comme le crédit et l’épargne, qui peuvent soutenir la croissance des petites entreprises.

Crédit et épargne pour les petites entreprises

Au-delà de l’inclusion financière, le mobile money évolue vers une plateforme plus complète, facilitant l’accès au crédit et à l’épargne, des outils essentiels pour les entrepreneurs locaux. En Tanzanie, 11 % des adultes ont emprunté via un compte mobile money en 2021, un chiffre bien supérieur aux 4 % ayant eu recours aux banques ou aux institutions de microfinance. Une tendance similaire est observée au Kenya, où 47 % des détenteurs de comptes ont contracté un emprunt formel en 2021, soit une hausse de 24 points de pourcentage depuis 2017, principalement grâce aux plateformes mobiles.

L’épargne suit également cette dynamique. Dans des pays comme le Cameroun, le Malawi et l’Afrique du Sud, de plus en plus d’adultes préfèrent épargner via des comptes mobile money plutôt que des comptes bancaires traditionnels. À l’échelle régionale, 44 % des épargnants utilisent désormais des comptes formels, marquant ainsi une transition importante de l’épargne informelle vers des solutions numériques.

Pour les petits entrepreneurs, cette transformation est cruciale. La traçabilité numérique des transactions, notamment dans le secteur agricole, permet aux institutions financières d’analyser les données transactionnelles afin de proposer des micro-crédits sans exiger de garanties traditionnelles. L’adoption de ces services financiers mobiles pourrait également réduire la taille du secteur informel de 2,4 à 4,3 points de pourcentage du PIB.

Afrique : L’Afrique, leader du mobile money

sbb-itb-1489603

Défis réglementaires et infrastructurels

Après avoir exploré les bénéfices du mobile money, il est tout aussi important de se pencher sur les obstacles qui freinent son développement.

Réglementations gouvernementales et conformité

Le mobile money, malgré son essor, se heurte à des barrières réglementaires significatives. Dans de nombreux pays africains, des taxes sur les transactions mobiles ont été instaurées, créant une charge supplémentaire. Ces taxes représentent 35 % des revenus générés, ce qui entraîne des coûts élevés. Pour les utilisateurs non bancarisés, souvent sans alternatives bancaires traditionnelles, ces taxes les poussent à privilégier les transactions en espèces, renforçant ainsi l’économie informelle.

« La taxation réduit l’utilisation du mobile money… les utilisateurs non bancarisés font face à des coûts effectifs plus élevés, rendant la taxe régressive. La taxation induit également une substitution vers les espèces, augmentant l’informalité. » – Michael Barczay, Shafik Hebous, Fayçal Sawadogo et Jean-François Wen, Document de travail du FMI

En outre, les exigences strictes de « connaissance du client » (KYC) compliquent l’accès aux services financiers pour ceux qui ne disposent pas de documents officiels. Ce manque de documentation est l’un des principaux freins à la possession d’un compte dans la région. Par ailleurs, la protection des consommateurs reste insuffisante : en Côte d’Ivoire, près de 75 % des utilisateurs de services financiers numériques ont déclaré avoir été victimes de tentatives d’escroquerie, telles que le hameçonnage ou les systèmes de Ponzi, en 2022. De plus, seulement 41 % des pays d’Afrique subsaharienne disposent de réglementations limitant les taux d’intérêt, comparé à 70 % dans les pays à revenu élevé.

Ces défis réglementaires s’accompagnent également de problèmes liés à l’infrastructure, freinant encore davantage l’adoption du mobile money.

Limitations d’infrastructure et de mise à l’échelle

Les lacunes en infrastructure représentent un autre obstacle majeur. L’absence de téléphone mobile constitue le deuxième frein le plus fréquent à l’adoption du mobile money en Afrique subsaharienne. Ce problème est particulièrement marqué chez les femmes non bancarisées et dans les zones rurales, où l’accès aux réseaux mobiles reste limité.

La fragmentation des systèmes de paiement complique également la situation. Les marchés financiers africains sont souvent cloisonnés et manquent d’interopérabilité, ce qui augmente les coûts des transactions. Cependant, des initiatives régionales tentent de résoudre ce problème, comme le Système panafricain de paiement et de règlement (PAPSS) pour l’Union africaine, GIMACPAY dans la région CEMAC et Pi dans l’UEMOA. Ces projets visent à réduire les coûts et à faciliter les paiements transfrontaliers.

Enfin, le manque de compétences numériques constitue un défi de taille. Environ 30 % des utilisateurs de comptes mobile money en Afrique subsaharienne ne savent pas utiliser leur compte sans assistance, un chiffre qui atteint 46 % au Malawi. Cette dépendance à l’égard d’agents ou de proches expose les utilisateurs à des risques, comme des frais imprévus ou des violations de données. Au Cameroun, 5 % des adultes recevant leur salaire via mobile money ont signalé des frais « surprises ». Ces lacunes limitent directement l’impact économique du mobile money et freinent sa capacité à contribuer pleinement au PIB.

Opportunités de croissance et perspectives d’avenir

Malgré les défis actuels, le mobile money continue de montrer un potentiel de développement impressionnant, soutenu par les progrès technologiques et la dynamique démographique en Afrique. Les obstacles s’atténuent peu à peu grâce à des innovations clés.

Avancées technologiques qui stimulent l’expansion

Les systèmes interopérables jouent un rôle central dans cette croissance. Prenons l’exemple du Ghana, où un projet a permis de traiter plus de 50 milliards de dollars en 2023. Ce mécanisme facilite les transferts entre opérateurs mobiles et banques traditionnelles, devenant ainsi un modèle pour d’autres pays de la région. De son côté, le Mozambique, avec son service mKesh, a ouvert la voie aux transactions transfrontalières avec la Tanzanie, simplifiant le commerce régional et les envois de fonds.

« Le développement du mobile money et des systèmes de paiement rapides devrait être encouragé. Les monnaies numériques de banque centrale peuvent les compléter et pourraient être poursuivies lorsqu’il existe des défaillances de marché bien identifiées. » – Document du FMI

Les systèmes d’identification numérique marquent également une avancée notable. Inspirés par Aadhaar en Inde, ces solutions centralisées renforcent la sécurité et la fiabilité des services en améliorant l’identification des clients, ce qui favorise la confiance. Par ailleurs, les normes de banque ouverte permettent une personnalisation accrue des services financiers, bien que des réglementations solides en matière de protection des données soient nécessaires.

Les partenariats stratégiques accélèrent encore cette dynamique. En 2024, Orange Money a enregistré des transactions atteignant 164 milliards d’euros sur 16 marchés africains, avec 25 millions d’opérations effectuées chaque jour. Pendant ce temps, MTN MoMo a dépassé la barre des 63 millions d’utilisateurs actifs mensuels dans 14 pays, totalisant plus de 320 milliards de dollars pour 20 milliards de transactions. Ce développement est également soutenu par l’énergie et la créativité des jeunes entrepreneurs du continent.

La jeunesse africaine et l’esprit entrepreneurial

Le mobile money, en tant qu’outil clé d’inclusion financière, séduit particulièrement la jeunesse africaine. Une adoption massive s’explique par sa capacité à réduire les écarts générationnels. Contrairement aux comptes bancaires traditionnels, les comptes mobiles montrent une répartition d’âge plus homogène.

L’Éthiopie illustre bien ce potentiel. Depuis la libéralisation du marché, M-Pesa Éthiopie de Safaricom a attiré 4,5 millions de clients en décembre 2023, tandis que Telebirr, soutenu par l’État, a enregistré 32 millions d’utilisateurs depuis son lancement en 2021. Au Sénégal, Wave a capturé 90 % du marché en seulement trois ans, les portefeuilles mobiles surpassant désormais les comptes bancaires.

« Pour générer des revenus, nous devons aller au-delà des dépôts et retraits d’espèces. Les clients veulent des envois de fonds internationaux, des assurances et des places de marché – mais la réglementation est en retard. » – Antonita Gomez, Représentante, Unitel Angola

Enfin, la numérisation des chaînes de valeur agricoles offre des opportunités prometteuses. Avec plus de 80 millions d’adultes non bancarisés recevant encore des paiements agricoles en espèces, les prestataires de services peuvent intégrer cette population dans le système formel. En Éthiopie, Telebirr a collaboré avec M-Pesa et la plateforme agricole Lersha pour proposer des prêts collectifs et des assurances-récoltes.

Conclusion : Le mobile money comme moteur économique

Le mobile money est devenu un acteur clé de l’inclusion financière en Afrique subsaharienne. En seulement dix ans, le taux de bancarisation est passé de 23 % en 2011 à 55 % en 2021, permettant au continent de contourner les limites des infrastructures bancaires classiques. Aujourd’hui, cette révolution numérique englobe bien plus que de simples paiements : épargne, crédit, assurance et transactions commerciales font désormais partie de l’écosystème.

Son impact économique est indéniable. L’accès aux services financiers mobiles facilite la mobilisation des ressources domestiques et améliore la productivité des petites entreprises et des agriculteurs. Cette formalisation progressive des activités économiques redessine le paysage économique de la région.

« Une partie de l’effet positif de la pénétration des téléphones mobiles sur la croissance provient d’une plus grande inclusion financière. Parallèlement, le développement des téléphones mobiles consolide l’impact de l’inclusion financière sur la croissance économique. » – Kangni R Kpodar et Mihasonirina Andrianaivo, document de travail du FMI

Ces avancées économiques posent les bases d’opportunités encore plus vastes. Avec 80 millions d’adultes non bancarisés recevant toujours des paiements agricoles en espèces, le potentiel de croissance reste immense. L’interopérabilité croissante, les systèmes d’identification numérique et la numérisation des chaînes de valeur agricoles ouvrent des perspectives prometteuses pour une inclusion encore plus large. Cependant, pour que le mobile money continue de transformer durablement l’économie africaine, il sera essentiel que les réglementations et la protection des consommateurs évoluent au même rythme.

FAQs

Comment le mobile money aide-t-il à réduire l’économie informelle en Afrique ?

Le mobile money joue un rôle central pour faire passer une partie de l’économie informelle en Afrique vers le secteur formel. En simplifiant l’accès aux services financiers, il ouvre des opportunités à des millions de personnes auparavant exclues des systèmes bancaires traditionnels. En numérisant les transactions, il améliore la transparence et permet de mieux suivre les activités économiques, ce qui favorise leur intégration dans des cadres réglementés.

Pour les petites entreprises, l’accès facilité au crédit et à divers outils financiers se traduit par une productivité accrue et des marges bénéficiaires plus importantes. De leur côté, les acteurs de l’économie informelle profitent d’une sécurité renforcée et d’opérations plus fiables. Ce passage au numérique ne se limite pas à améliorer les performances individuelles : il stimule également la croissance économique globale, réduit l’utilisation des espèces, et encourage une gouvernance financière plus rigoureuse.

Quels sont les défis majeurs freinant l’adoption du mobile money en Afrique ?

L’adoption du mobile money en Afrique rencontre plusieurs obstacles. L’économie informelle joue un rôle central dans ces défis, car une grande partie des transactions se fait encore en espèces. Cela limite directement l’accès aux services financiers numériques et freine leur adoption. Par ailleurs, une taxation mal calibrée des transactions mobiles peut dissuader les utilisateurs, surtout lorsqu’elle est perçue comme excessive.

Un autre frein majeur réside dans le faible accès aux smartphones et à une connexion Internet fiable, notamment dans les zones rurales. À cela s’ajoutent des facteurs comme la méfiance envers les technologies numériques, des cadres réglementaires parfois contraignants, et un manque de sensibilisation ou d’éducation financière. Ces défis appellent des solutions ciblées pour permettre au mobile money de jouer pleinement son rôle dans l’inclusion financière.

Comment le mobile money contribue-t-il à l’inclusion financière des femmes en Afrique ?

Le mobile money a transformé l’accès aux services financiers pour les femmes en Afrique, jouant un rôle clé dans la réduction des inégalités. En rendant ces services plus accessibles et sécurisés, il a permis à de nombreuses femmes, notamment dans les zones rurales et mal desservies, de franchir des barrières financières. Prenons l’exemple de M-PESA : cette plateforme a offert à des milliers de femmes l’opportunité d’ouvrir un compte pour la première fois, de mieux gérer leurs finances et même d’épargner plus efficacement.

Entre 2014 et 2017, l’Afrique subsaharienne a vu le nombre de comptes de mobile money presque doubler. Cette croissance a donné à davantage de femmes les moyens de soutenir leurs projets économiques et de renforcer leur indépendance financière. Cependant, tout n’est pas encore parfait. Les obstacles liés au genre, à l’âge ou au revenu restent des défis majeurs. Il est donc essentiel de continuer à travailler pour assurer une inclusion financière réellement équitable pour toutes.

Articles de blog associés

- 5 Obstacles à l’Adoption de Mobile Money en Afrique

- Rôles des banques centrales dans la protection des usagers du mobile money

- Comment les régulateurs collaborent pour le mobile money

- Comment la Couverture Réseau Impacte l’Inclusion Financière