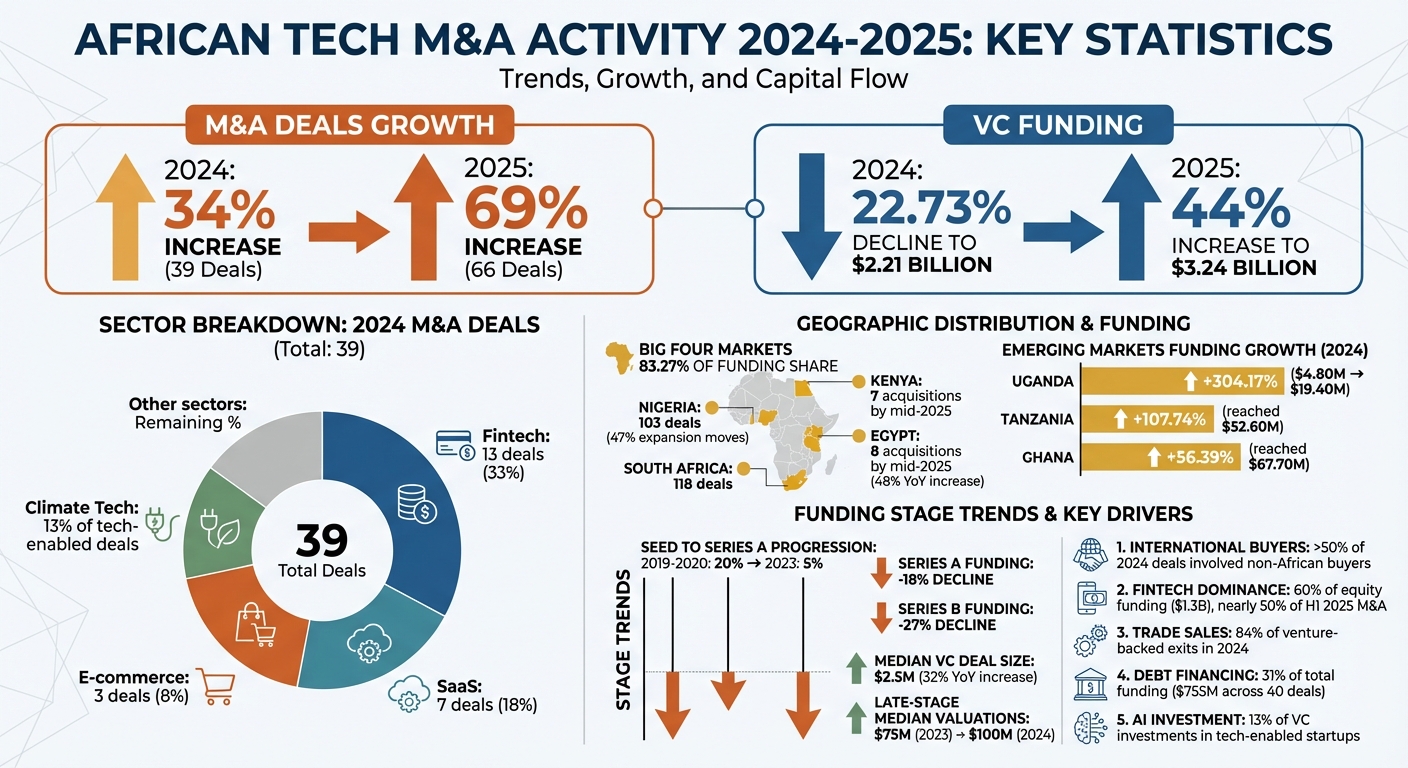

Les fusions et acquisitions (M&A) dans le secteur Tech africain ont bondi de 34% en 2024, avec 39 transactions enregistrées, tandis que le financement en Venture Capital a chuté de 22,73% pour atteindre 2,21 milliards de dollars.

Introduction

Ce changement souligne comment les startups se sont tournées vers les M&A pour leur survie et leur croissance face aux défis de financement.

Les principaux moteurs incluent la baisse des financements de Série A et B, la consolidation du marché et une participation accrue des investisseurs internationaux.

La Fintech a mené la danse avec 13 transactions, suivie par les secteurs du SaaS et de la Climate Tech.

Les marchés des « Big Four » – le Nigeria, le Kenya, l’Égypte et l’Afrique du Sud – ont dominé l’activité, mais des marchés émergents comme l’Ouganda et la Tanzanie ont montré une croissance prometteuse.

Points clés à retenir :

- Baisse du financement en Venture Capital : Le Venture Capital a fortement chuté, poussant les startups à privilégier les acquisitions plutôt que la croissance organique.

- Dominance de la Fintech : La Fintech a représenté 13 des 39 transactions, tirant parti des acquisitions pour un accès plus rapide au marché et une meilleure conformité réglementaire.

- Consolidation du marché : Les entreprises ont utilisé les M&A pour combler les lacunes opérationnelles, s’étendre régionalement et obtenir des licences critiques.

- Intérêt mondial : Plus de la moitié des transactions de 2024 ont impliqué des acheteurs internationaux, marquant un changement par rapport aux années précédentes.

- Marchés émergents : Les hubs secondaires comme l’Ouganda (+304% de croissance de financement) et la Tanzanie (+107,74%) gagnent du terrain.

L’écosystème Tech africain est en pleine évolution, les M&A devenant une stratégie de croissance primordiale. Les entrepreneurs devraient se concentrer sur l’efficacité et la rentabilité, tandis que les investisseurs pourraient trouver des opportunités dans les marchés émergents au-delà des « Big Four ».

Tendances des M&A Tech et du financement en Venture Capital en Afrique 2024-2025

Qu’est-ce qui a stimulé la croissance de l’activité de M&A ?

Comment la baisse du financement en Venture Capital a-t-elle affecté les M&A ?

La forte baisse du financement en Venture Capital a contraint les startups à repenser leur stratégie de croissance. Avec l’assèchement des levées de fonds traditionnelles, peu d’entreprises ont réussi à atteindre des seuils de revenus critiques de 10 à 50 millions de dollars par croissance organique.

Les chiffres parlent d’eux-mêmes : en 2023, seulement 5% des startups financées en amorçage sont passées à un tour de Série A, une forte baisse par rapport aux 20% de la période 2019-2020. De plus, les montants des financements de Série A et de Série B ont chuté respectivement de 18% et 27%.

Dans cet environnement difficile, les fusions et acquisitions sont devenues une bouée de sauvetage cruciale. Prenons l’exemple de la startup kenyane Wasoko et de l’entreprise égyptienne MaxAB.

En août 2024, elles ont uni leurs forces pour créer la plus grande plateforme de e-commerce B2B d’Afrique, ciblant le secteur du commerce de détail informel de 600 milliards de dollars.

Des mouvements comme celui-ci soulignent comment la consolidation du marché remodèle la concurrence dans toute la région.

Maturité et consolidation du marché

En 2024, l’écosystème Tech africain a atteint un moment charnière où la consolidation a commencé à l’emporter sur la concurrence directe.

Les entreprises ont commencé à utiliser les acquisitions non seulement comme stratégies de sortie, mais aussi pour acquérir des capacités qui auraient pris des années à développer de manière indépendante.

Les acteurs établis se sont tournés vers les M&A pour combler les lacunes opérationnelles et consolider leurs positions sur le marché.

Par exemple, la Fintech nigériane LemFi a acquis la Fintech irlandaise Modular Finance pour étendre sa portée mondiale, tandis que la startup de vérification d’identité Prembly a acheté la société HR Tech kenyane Peleza pour diversifier ses offres.

Le secteur de la Fintech a mené cette vague de consolidation, enregistrant 13 transactions de M&A en 2024, suivi par le secteur du Software-as-a-Service (SaaS) avec sept transactions. Ajoutant à l’élan, les investisseurs internationaux ont joué un rôle important, accélérant encore ces tendances.

Participation des investisseurs mondiaux et régionaux

Les investisseurs internationaux ont apporté une nouvelle dynamique à la scène des M&A en 2024. Les transactions impliquant des acheteurs non africains ont représenté plus de la moitié de toutes les transactions – un changement impressionnant par rapport aux années précédentes où les acteurs régionaux dominaient.

Comme l’a noté Seddik El Fihri, Managing Director & Partner chez BCG, « Les transactions entrantes représentent bien plus de la moitié de toutes les transactions – une forte augmentation par rapport à il y a plusieurs années, lorsque la plupart des transactions se faisaient entre acteurs régionaux ».

Des transactions de haut profil ont souligné cette tendance. Le groupe média français Canal+ a fait une offre de 1,8 milliard de dollars pour acquérir le diffuseur sud-africain MultiChoice Group, tandis que le géant mondial du Private Equity Carlyle a finalisé un rachat de 820 millions de dollars des actifs égyptiens et méditerranéens d’Energean.

Les chiffres sont frappants : la valeur totale des transactions de M&A en Afrique a bondi de 36% au cours des neuf premiers mois de 2024, dépassant de loin l’augmentation mondiale de 10%.

Cette vague de capital international a non seulement comblé le vide laissé par le financement Venture domestique limité, mais a également renforcé l’importance stratégique croissante des actifs Tech africains sur la scène mondiale.

Les industries en tête des transactions de M&A en 2024

La Fintech occupe le devant de la scène

En 2024, la Fintech a mené la charge des fusions et acquisitions (M&A) à travers l’Afrique, représentant 13 des 39 transactions totales.

Cette dominance a été alimentée par des facteurs tels que la consolidation du marché, des approbations réglementaires plus rapides et un accès instantané à l’infrastructure de paiement.

Les entreprises Fintech, qui ont obtenu 60% du financement en fonds propres de l’écosystème Tech – s’élevant à 1,3 milliard de dollars – avaient à la fois le capital et l’urgence de s’étendre par le biais d’acquisitions.

De nombreuses transactions étaient stratégiques, permettant aux entreprises de contourner les longs processus réglementaires en acquérant des entreprises disposant déjà des licences nécessaires.

Cyril Collon de Partech a fait remarquer : « L’écosystème VC africain reste résilient… tiré par des secteurs clés, notamment la Fintech, qui continuent de progresser, démontrant la force de l’écosystème ».

La capacité du secteur Fintech à générer rapidement des revenus l’a rendu particulièrement attrayant pendant ce que l’on appelle l’« hiver du financement ». Alors que la Fintech dominait, d’autres industries ont également joué un rôle dans la formation du paysage des M&A.

La Climate Tech et l’Agri-Tech progressent

La Climate Tech est apparue comme une étoile montante en 2024, doublant sa part des transactions de M&A Tech pour atteindre 13%. Cette croissance a mis en évidence un changement d’orientation des investisseurs vers les entreprises résolvant les défis agricoles et environnementaux, offrant à la fois un impact significatif et des retours financiers.

L’Agri-Tech, en particulier, a attiré les acquéreurs en raison de sa capacité à remédier aux inefficacités des chaînes d’approvisionnement tout en tirant parti de la vaste économie agricole de l’Afrique.

À mesure que les problèmes climatiques et les préoccupations en matière de sécurité alimentaire s’intensifiaient, les entreprises proposant des solutions intégrées pour la chaîne d’approvisionnement sont devenues des cibles privilégiées.

Logistique, Transport et autres secteurs notables

Au-delà de la Fintech et de la Climate Tech, les entreprises de Software-as-a-Service (SaaS) ont enregistré sept transactions, tandis que l’e-commerce en a enregistré trois en 2024.

La Logistique et le Transport se sont également distingués, l’activité de M&A étant motivée par la nécessité de relever les défis d’infrastructure.

Le transport de marchandises en Afrique subsaharienne reste 50% à 75% plus cher que dans d’autres régions en développement.

Les acquéreurs se sont concentrés sur les entreprises fournissant des outils pour l’efficacité opérationnelle, la transformation numérique ou l’accès aux réseaux de vente au détail informels.

Ces actifs promettaient un accès immédiat au marché et des capacités opérationnelles améliorées, ce qui en faisait des investissements attrayants.

Où se déroulent les transactions de M&A en Afrique ?

Le Kenya, le Nigeria, l’Égypte et l’Afrique du Sud en tête des transactions

Les marchés des « Big Four » – le Nigeria, le Kenya, l’Égypte et l’Afrique du Sud – continuent de dominer l’activité de fusions et acquisitions (M&A) à travers l’Afrique. En 2024, ces pays ont représenté un impressionnant 83,27% de tout le financement en Venture Capital sur le continent.

L’Afrique du Sud a mené en volume de transactions avec 118 transactions, tandis que le Nigeria a suivi de près avec 103 transactions, retrouvant sa position de première destination pour les investissements en fonds propres.

À la mi-2025, l’Égypte et le Kenya avaient enregistré respectivement 8 et 7 acquisitions, maintenant l’élan jusqu’au début de 2025.

Ces marchés sont propices à la consolidation. Par exemple, en juin 2025, la Fintech nigériane Moniepoint a acquis une participation de 78% dans la Sumac Microfinance Bank du Kenya. Cette décision a permis à Moniepoint d’obtenir une licence bancaire et de naviguer plus efficacement dans les défis réglementaires.

Pendant ce temps, la Nedbank d’Afrique du Sud a fait les gros titres en acquérant le fournisseur de paiements pour PME iKhokha dans une transaction entièrement en espèces d’une valeur de 92,4 millions de dollars, démontrant comment les M&A stimulent l’innovation numérique.

Les entreprises nigérianes, en particulier, ont été proactives, représentant 47% des mouvements d’expansion en 2024 – une stratégie visant à contrer l’inflation et l’instabilité monétaire.

Cependant, la dominance de ces marchés diminue progressivement. Leur part du volume total de financement en fonds propres est passée de 79% en 2023 à 67% en 2024, ce qui indique un écosystème plus diversifié.

L’Égypte, par exemple, a enregistré une augmentation de 48% d’une année sur l’autre du nombre de transactions en fonds propres, signalant une vigueur renouvelée.

L’Afrique du Sud est également restée un point chaud pour les grandes transactions, comme l’offre de 1,8 milliard de dollars de Canal+ pour acquérir le MultiChoice Group. Bien que ces pays continuent de mener, d’autres marchés émergents rattrapent rapidement leur retard.

Croissance au Ghana, en Tanzanie et en Ouganda

Au-delà des Big Four, des marchés secondaires comme le Ghana, la Tanzanie et l’Ouganda gagnent en dynamisme, offrant de nouvelles opportunités aux entreprises souhaitant s’étendre à travers l’Afrique.

L’Ouganda a connu une augmentation massive de 304,17% de son financement en 2024, passant de 4,80 millions de dollars à 19,40 millions de dollars.

La Tanzanie a enregistré une hausse de 107,74%, atteignant 52,60 millions de dollars, tandis que le Ghana a connu une croissance de 56,39%, atteignant 67,70 millions de dollars.

La Tanzanie et le Ghana ont tous deux dépassé le seuil de 50 millions de dollars de financement en fonds propres en 2024.

Cette augmentation du financement attire davantage d’intérêt pour les M&A, car les grands acteurs cherchent à s’étendre régionalement.

Par exemple, en novembre 2025, la société de télécommunications malgache AXIAN Telecom a acquis le Wananchi Group – société mère de Zuku au Kenya et de Simbanet en Tanzanie – pour 63 millions de dollars.

Cette transaction a donné à AXIAN une participation de 99,63% et a considérablement étendu ses opérations au Kenya, en Tanzanie et en Ouganda.

De même, en juin 2025, le groupe ACKWEST a acquis Safiyo, une entreprise Deeptech du Ghana, pour renforcer ses capacités de données et sa présence sur les marchés émergents d’Afrique de l’Ouest.

Ces développements soulignent comment les marchés secondaires deviennent des points d’entrée essentiels pour les entreprises ayant des ambitions panafricaines.

sbb-itb-dd089af

À quoi s’attendre en 2025 et au-delà ?

Plus de consolidation dans tous les secteurs

La tendance à la consolidation qui a pris de l’ampleur en 2024 ne montre aucun signe de ralentissement. En 2025, l’Afrique a enregistré 66 acquisitions, un bond de 69% par rapport aux 39 transactions enregistrées en 2024.

Ce changement reflète une évolution dans la manière dont les startups abordent la croissance. Au lieu de se concentrer uniquement sur une expansion agressive, beaucoup optent pour des fusions stratégiques afin d’améliorer l’efficacité et la rentabilité.

La Fintech reste à l’avant-garde de cette vague de consolidation, représentant près de 50% de toute l’activité de M&A au premier semestre 2025. Un exemple notable est l’acquisition par Flutterwave de la startup nigériane d’Open Banking Mono en janvier 2026.

La transaction, évaluée entre 25 millions et 40 millions de dollars, permet à Flutterwave d’intégrer des services tels que la vérification de compte bancaire, les contrôles d’identité et les paiements récurrents dans une plateforme rationalisée.

Pendant ce temps, des secteurs comme la Climate Tech et l’IA connaissent également une activité accrue, l’IA représentant désormais 13% des investissements en Venture Capital dans les startups Tech africaines.

« Le premier semestre 2025 restera dans les mémoires comme le moment où l’écosystème a commencé à se développer par la stratégie, et non par la vitesse. » – Stephen Agwaibor, TechCabal Insights

Ce changement stratégique influence également la structure des transactions.

Changements dans les structures de transactions et les valorisations

À mesure que les startups s’adaptent à l’évolution de la dynamique du marché, les structures de transactions deviennent plus flexibles.

Les acquisitions entièrement en actions (all-stock acquisitions) gagnent du terrain, permettant aux entreprises d’acquérir des concurrents ou d’entrer sur de nouveaux marchés en convertissant les investisseurs acquis en actionnaires.

Par exemple, en janvier 2025, la Fintech de mobilité nigériane Moove a acquis la place de marché brésilienne de location de voitures Kovi par le biais d’une transaction entièrement en actions. Cette décision a donné à Moove un accès immédiat au marché latino-américain tout en élargissant sa flotte.

Le comportement des investisseurs évolue également. La taille médiane des transactions de VC est passée à 2,5 millions de dollars en 2024, une augmentation de 32% d’une année sur l’autre, reflétant une préférence pour les entreprises plus établies. Les valorisations médianes de fin de série ont grimpé de 75 millions de dollars à 100 millions de dollars entre 2023 et 2024.

Cependant, le financement devient plus polarisé, les investisseurs se concentrant soit sur les startups en phase de démarrage, soit sur les entreprises bien établies, laissant les entreprises en phase intermédiaire dans une situation difficile.

Les ventes commerciales ont dominé les sorties en 2024, représentant 84% de toutes les sorties soutenues par le Venture Capital, avec une période de détention moyenne de 3,8 ans.

Des stratégies alternatives émergent également. Les partenariats stratégiques offrent aux startups un moyen d’étendre leur portée et de réduire les coûts sans dépendre du financement traditionnel.

Le financement par emprunt (debt financing) reste un acteur clé, représentant 31% du financement total en 2024. À la fin de cette année-là, les startups avaient levé 755 millions de dollars à travers 40 transactions de dette.

Ces dynamiques évolutives créent de nouvelles opportunités pour les entrepreneurs et les investisseurs.

Opportunités pour les entrepreneurs et les investisseurs

La consolidation en cours et l’évolution des structures de transactions présentent des opportunités passionnantes pour ceux qui peuvent naviguer dans ce paysage changeant. Les acquisitions réglementaires deviennent une stratégie populaire pour pénétrer de nouveaux marchés.

Par exemple, en juillet 2025, la société sud-africaine d’infrastructure de paiement Stitch a acquis Efficacy Payments.

Cette acquisition a permis à Stitch d’obtenir une licence complète d’acquisition de cartes, lui permettant d’opérer en tant que société de paiement full-stack sans dépendre de processeurs tiers.

Pour les entrepreneurs, l’accent est mis sur l’atteinte d’une efficacité opérationnelle précoce. Les investisseurs et les marchés privilégient désormais les unit economics durables plutôt que la croissance rapide des utilisateurs.

Les startups confrontées à des défis réglementaires peuvent trouver plus efficace d’acquérir des entreprises plus petites et sous licence plutôt que de s’attaquer seules à des exigences de conformité complexes.

Les investisseurs, quant à eux, devraient explorer les opportunités au-delà des marchés des Big Four. Les hubs secondaires comme l’Ouganda et la Tanzanie affichent une croissance impressionnante.

L’Ouganda, par exemple, a connu une augmentation de 304,17% de son financement en 2024, passant de 4,80 millions de dollars à 19,40 millions de dollars. La Tanzanie a enregistré un bond de 107,74%, atteignant 52,60 millions de dollars.

Ces marchés émergents offrent moins de concurrence et un potentiel de croissance significatif. De plus, avec un financement total en 2025 atteignant 3,24 milliards de dollars – une augmentation de 44% d’une année sur l’autre – malgré moins de transactions dans l’ensemble, l’accent est clairement mis sur la qualité plutôt que sur la quantité, favorisant la planification stratégique et les modèles commerciaux durables.

Le paysage Tech africain subit une transformation dynamique, reflétée par les chiffres : une augmentation de 34% des fusions et acquisitions (M&A) en 2024 et un bond impressionnant de 69% pour atteindre 66 transactions en 2025.

Cela s’inscrit dans un contexte de baisse de 22,73% du financement en Venture Capital, signalant un changement stratégique dans l’écosystème.

Pour les entrepreneurs, le message est clair : concentrez-vous sur les unit economics et l’efficacité opérationnelle. Les entreprises qui peuvent démontrer leur rentabilité sont de plus en plus attrayantes en tant que cibles d’acquisition ou consolidateurs.

Les M&A stratégiques apparaissent comme un moyen plus rapide d’entrer sur les marchés réglementés, comme le soulignent les acquisitions récentes. Construire un modèle commercial qui peut se maintenir n’est plus un luxe – c’est maintenant la base de la croissance.

Les investisseurs, quant à eux, devraient commencer à regarder au-delà des marchés dominants du Nigeria, du Kenya, de l’Égypte et de l’Afrique du Sud. Les hubs secondaires comme l’Ouganda, qui a connu une augmentation de 304% de son financement, et la Tanzanie, avec une hausse de 107%, offrent des opportunités prometteuses avec moins de concurrence.

L’accent croissant mis sur les investissements de fin de série suggère que les entreprises établies menant les efforts de consolidation sont parmi les paris les plus sûrs et les plus résilients.

Le marché déplace son attention du volume pur vers la création de valeur. Le financement total devrait atteindre 3,24 milliards de dollars en 2025, la Fintech représentant près de 50% de l’activité du début de l’année.

« Plutôt que des sorties qui génèrent des retours pour les actionnaires, de nombreuses acquisitions seront probablement… des ‘coping deals‘ – des fusions motivées par le besoin de survivre plutôt que de se développer agressivement. » – Victor Basta, Fondateur et Managing Partner de Magister Advisors

Conclusion

Le succès dans cet écosystème en évolution dépendra de la planification stratégique, des opérations disciplinées et de l’exploitation des M&A pour stimuler une croissance durable.

Ces informations fournissent une feuille de route pour les entrepreneurs et les investisseurs naviguant dans le secteur Tech africain en maturation en 2026 et au-delà.