Moniepoint, fintech nigériane fondée en 2015, a atteint le statut de licorne début 2026 grâce à une levée de fonds de 250 M$ en Série C, dépassant ainsi une valorisation d’un milliard de dollars. L’entreprise, spécialisée dans les services bancaires pour les petites entreprises, gère annuellement plus de 250 milliards de dollars de transactions et compte 10 millions de comptes actifs. Cette levée historique, soutenue par des investisseurs tels que Google, Visa et LeapFrog Investments, permettra à Moniepoint d’accélérer son expansion en Afrique et au-delà, tout en renforçant ses infrastructures et en développant de nouveaux services comme MonieWorld pour les transferts internationaux. Cette réussite illustre la résilience et le potentiel des fintechs africaines, même dans un contexte économique difficile.

Comment Moniepoint a atteint le statut de licorne

D’un fournisseur de logiciels à une fintech agréée

Fondée en 2015 sous le nom de TeamApt par Tosin Eniolorunda et Felix Ike, Moniepoint a commencé par développer des infrastructures de paiement et des solutions logicielles pour les banques commerciales nigérianes. Cette première phase a permis de mieux comprendre les besoins spécifiques du secteur financier en Afrique. Le changement décisif est survenu lorsque TeamApt a choisi de se concentrer sur le banking d’agence, en déployant l’un des plus vastes réseaux d’agents au Nigeria pour fournir des services financiers dans des régions sous-desservies. En 2023, l’entreprise a obtenu une licence de microfinance bancaire et a adopté le nom Moniepoint. Grâce à cette licence, Moniepoint est devenue une plateforme intégrée offrant des paiements numériques, des services bancaires, des opérations de change et des outils de gestion pour les entreprises. Ces évolutions stratégiques ont permis à l’entreprise d’atteindre des résultats impressionnants.

Échelle commerciale et chiffres de performance

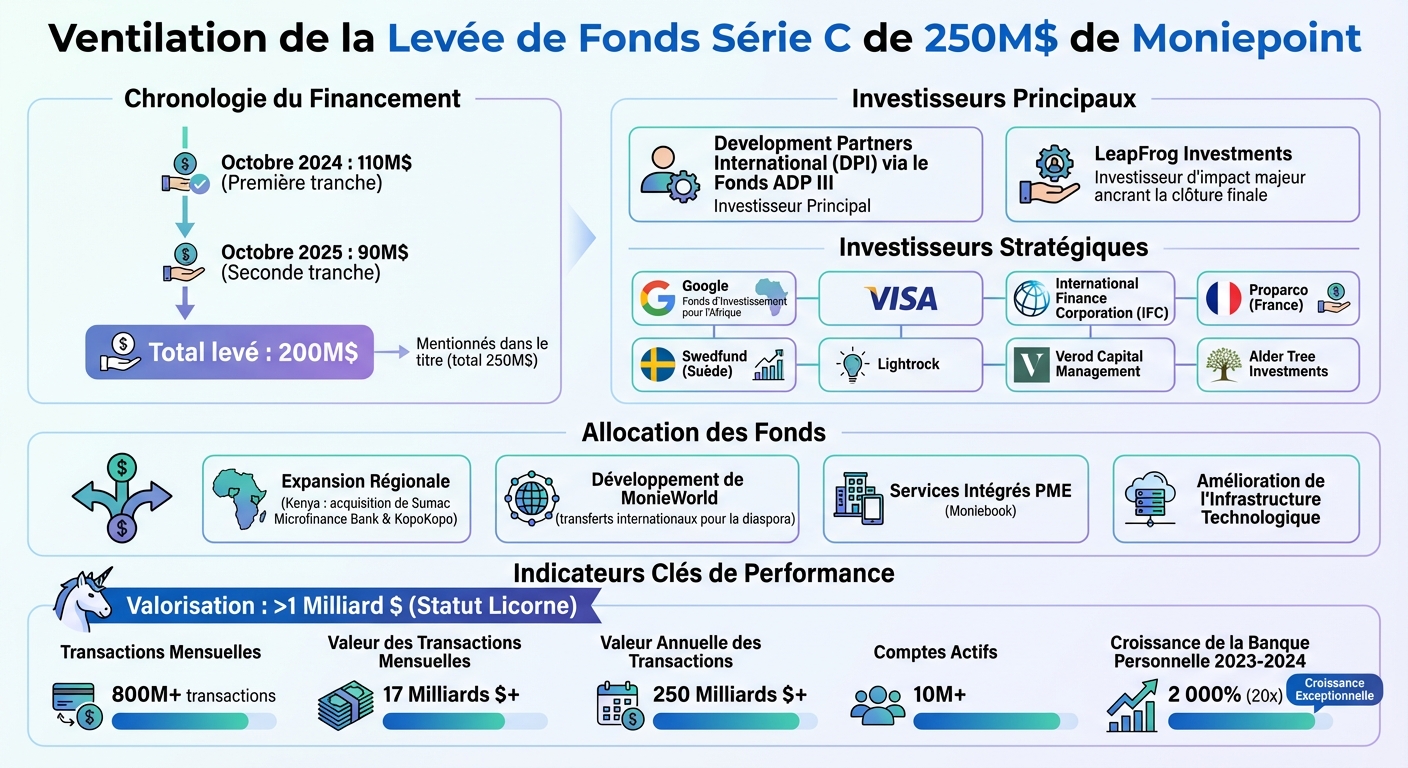

Les chiffres parlent d’eux-mêmes : Moniepoint traite aujourd’hui plus de 800 millions de transactions par mois, représentant une valeur mensuelle de plus de 17 milliards de dollars. Cela équivaut à plus de 250 milliards de dollars de transactions numériques par an. La croissance de sa clientèle a été spectaculaire, notamment dans le secteur de la banque personnelle, qui a enregistré une augmentation de 2 000 % (20 fois) entre 2023 et 2024. Cette expansion rapide, combinée à une rentabilité rare dans le paysage fintech africain, a permis à Moniepoint de rejoindre le cercle restreint des licornes du continent. Cette réussite a été encore plus remarquable dans le contexte de la crise monétaire de 2023.

Navigation durant la crise monétaire nigériane de 2023

La crise de liquidités qui a frappé le Nigeria en 2023 a mis à rude épreuve de nombreuses institutions financières, mais Moniepoint a su tirer son épingle du jeu. Alors que les banques traditionnelles faisaient face à des interruptions de service dues à une explosion des transactions numériques, l’infrastructure de Moniepoint est restée pleinement fonctionnelle. Le PDG a expliqué :

"Nous avons développé un système pour rembourser les transactions échouées dans un délai de 24 à 48 heures, contre une norme de l’industrie de 5 à 10 jours ouvrables."

Cette réactivité, combinée à la solidité de sa plateforme en période de crise, a permis à Moniepoint de se distinguer et de renforcer sa position sur le marché, accélérant ainsi son ascension vers le statut de licorne.

Top 10 des plus grosses levées de fonds des startups africaines en 2024 !

Analyse du tour de table Série C de 250 M$

Moniepoint Series C Funding: Key Metrics and Investor Breakdown

Qui a investi et pour quel montant

La Série C s’est déroulée en deux étapes distinctes : une première tranche de 110 M$ en octobre 2024, suivie d’une seconde de 90 M$ en octobre 2025, pour un total de 200 M$. Development Partners International (DPI), via son fonds African Development Partners (ADP) III, a mené cette levée en tant qu’investisseur principal. LeapFrog Investments a quant à lui joué un rôle clé en ancrant la clôture finale en tant qu’investisseur d’impact majeur.

Le tour de table a également attiré un éventail d’acteurs stratégiques. Google, via son Africa Investment Fund, et Visa ont apporté leur expertise dans les paiements numériques et l’écosystème fintech. En parallèle, des institutions financières de développement telles que l’International Finance Corporation (IFC), Proparco (France) et Swedfund (Suède) ont contribué à la fois en capital et en savoir-faire pour soutenir la croissance sur les marchés émergents. Des fonds de private equity comme Lightrock et Verod Capital Management ont renouvelé leur soutien, tandis que de nouveaux investisseurs, notamment Alder Tree Investments, se sont joints à l’opération.

Comment les fonds seront utilisés

Moniepoint prévoit d’utiliser ces fonds pour accélérer son expansion régionale, en particulier au Kenya, grâce à l’acquisition de Sumac Microfinance Bank et KopoKopo. Une autre priorité est le développement de MonieWorld, un service de transferts internationaux conçu pour la diaspora.

Ces investissements permettront également de renforcer l’offre intégrée pour les PME, notamment avec Moniebook, tout en améliorant l’infrastructure technologique pour gérer une augmentation des transactions et des services financiers.

Tosin Eniolorunda, fondateur et PDG du groupe Moniepoint Inc., a souligné l’importance de cette levée :

"The proceeds from our landmark Series C will be deployed judiciously to generate even more momentum as we enter the next chapter of Moniepoint’s story – with financial happiness for Africans everywhere remaining our ultimate goal."

Ce que chaque investisseur apporte

Chaque investisseur joue un rôle essentiel dans cette stratégie de croissance. Visa, par exemple, fournit son système Cybersource, facilite les paiements sans contact et intègre Visa Direct pour les transferts transfrontaliers. De plus, un représentant de Visa siège désormais au conseil d’administration de Moniepoint.

L’IFC, forte de son expérience sur les marchés émergents, aide Moniepoint à digitaliser les micro-détaillants, un segment souvent négligé par les banques traditionnelles. Farid Fezoua, directeur mondial des technologies disruptives à l’IFC, a déclaré :

"We look forward to supporting Moniepoint’s effort to increase the adoption of digital payments among MSME retailers in Nigeria, a segment underserved by banks."

LeapFrog Investments, de son côté, met l’accent sur la création d’infrastructures financières qui connectent les écosystèmes de paiement mondiaux. Leur objectif : rendre les paiements transfrontaliers plus accessibles et permettre aux PME d’accéder plus facilement au crédit formel. Cette diversité d’investisseurs – combinant institutions de développement, fonds de private equity et partenaires corporatifs – positionne Moniepoint pour une expansion panafricaine solide et durable.

sbb-itb-1489603

Ce que cela signifie pour la fintech africaine

Moniepoint et les tendances récentes du financement africain

Moniepoint a marqué les esprits en réalisant une levée de fonds exceptionnelle, alors même que le financement global des startups africaines a chuté de 38 % au cours des trois premiers trimestres de 2024 par rapport à 2023. Dans le secteur de la fintech, les investissements sont passés d’un sommet de 1,4 milliard de dollars en 2021 à seulement 450 millions de dollars répartis sur 89 transactions en 2024. Moniepoint se distingue en bouclant la seule levée de fonds supérieure à 100 millions de dollars dans ce domaine en 2024.

Cette performance met en lumière un changement d’approche des investisseurs, qui privilégient désormais une « croissance rentable » plutôt qu’une expansion à tout prix. Moniepoint, qui est la seule fintech africaine rentable ayant atteint le statut de licorne, incarne parfaitement cette nouvelle dynamique :

"Ultimately investors are always looking for high-growth, high-margin, profitable companies. But the process and due diligence has been harder."

Fait intéressant, les cinq entreprises africaines soutenues par du capital-risque et valorisées à plus d’un milliard de dollars opèrent toutes dans la fintech. Cette domination s’explique par leur capacité à traiter des volumes de transactions élevés tout en maintenant des marges attractives.

Ces évolutions soulignent que, malgré le contexte économique difficile, le secteur reste capable d’attirer des capitaux de premier plan. Cela offre des enseignements précieux aux investisseurs et aux régulateurs.

Leçons pour les investisseurs et les régulateurs

Le parcours de Moniepoint met en lumière plusieurs points clés. D’une part, il démontre qu’il est encore possible pour des startups africaines de qualité d’obtenir des financements internationaux significatifs, même en période de prudence accrue des investisseurs. La participation de grands noms comme Google, Visa et l’IFC atteste du potentiel de rendements élevés dans la fintech africaine.

D’autre part, la crise de 2023 a mis en avant la robustesse de l’infrastructure technique de Moniepoint, qui s’est avérée plus résiliente que celle des banques traditionnelles. Cela a renforcé la confiance des investisseurs dans l’importance d’un socle technologique solide pour faire face aux crises systémiques.

Pour les régulateurs, l’évolution de Moniepoint – passant de simple fournisseur de logiciels à institution financière agréée – illustre l’impact positif d’un cadre réglementaire bien structuré. Ce cadre permet aux fintechs d’élargir leur gamme de services tout en respectant les normes de conformité. Obtenir une licence bancaire complète devient désormais un passage obligé pour les entreprises ambitieuses visant à offrir des plateformes intégrées.

Ces enseignements sont particulièrement pertinents pour le marché européen, qui pourrait tirer parti des opportunités émergentes.

Opportunités pour les investisseurs français et européens

Le succès de Moniepoint ouvre la voie à des opportunités intéressantes pour les investisseurs européens. Son expansion prévue en Afrique francophone représente une chance unique pour les investisseurs français, qui disposent d’une expertise locale et de réseaux bien établis dans ces régions. Par ailleurs, le lancement de MonieWorld au Royaume-Uni, destiné à servir la diaspora africaine, met en avant le potentiel des fintechs capables de naviguer entre les environnements réglementaires africains et européens.

Comme le souligne Tosin Eniolorunda :

"Africa is still the next frontier and where the next opportunity is. If anyone is looking for the biggest return and the biggest growth, Africa is where it is."

Avec un taux de croissance annuel composé (TCAC) dépassant 150 % et une base de plus de 10 millions de clients actifs, Moniepoint offre un exemple concret pour les investisseurs européens souhaitant privilégier des modèles économiques durables plutôt qu’une simple augmentation du nombre d’utilisateurs.

Conclusion

Récapitulatif des points clés

Moniepoint, devenue la septième licorne technologique africaine, a réussi à lever 250 millions de dollars en Série C, malgré une baisse de 38 % des financements pour les startups. Cette réussite s’appuie sur sa transformation en une banque numérique intégrée, sa rentabilité impressionnante et la robustesse de son infrastructure, éprouvée lors de la crise de 2023.

Avec cette performance, Moniepoint prouve qu’il est possible d’atteindre une valorisation d’un milliard de dollars tout en restant rentable. L’intérêt manifesté par des investisseurs mondiaux de premier plan montre que les fintechs africaines, dotées de bases solides et de modèles économiques viables, continuent d’attirer des capitaux importants, même dans un climat économique difficile.

Pour les investisseurs français et européens, cette levée de fonds ouvre de nouvelles opportunités, notamment grâce au lancement de MonieWorld au Royaume-Uni, destiné à servir la diaspora africaine. Ces initiatives illustrent comment les fintechs africaines dépassent leurs marchés locaux pour établir des liens économiques entre l’Afrique et l’Europe. Ces succès soulèvent toutefois des interrogations sur l’avenir de la fintech sur le continent.

Pistes d’analyse future

Plusieurs enjeux stratégiques émergent de cette réussite. Le premier concerne la numérisation du secteur informel. Comment intégrer les millions de micro-entreprises opérant encore en espèces dans le système financier formel ? Ce défi reste crucial pour transformer le paysage économique africain.

Le modèle d’agent banking de Moniepoint, basé sur un vaste réseau physique, soulève également des questions sur sa durabilité à long terme, surtout avec l’augmentation de l’usage des smartphones. Ce modèle devra peut-être évoluer pour rester compétitif face à une adoption croissante des services entièrement numériques.

Un autre enjeu majeur est celui des réglementations transfrontalières. L’expansion de Moniepoint au Kenya via l’acquisition de Sumac et son entrée au Royaume-Uni avec MonieWorld mettent en lumière les défis de naviguer entre des cadres réglementaires variés. Une harmonisation des régulations, notamment entre la CEDEAO et l’EAC, pourrait simplifier les efforts d’expansion continentale.

Enfin, l’essor des paiements sans contact mérite une attention particulière. Le partenariat entre Moniepoint et Visa pour des solutions « tap-to-pay » ouvre des perspectives, mais pose aussi des questions sur les obstacles à leur adoption, comme la confiance des utilisateurs et la sécurité des données, surtout dans les marchés émergents.

Ces axes d’analyse offrent une base essentielle pour comprendre les évolutions futures de l’écosystème fintech africain et ses répercussions potentielles sur les investisseurs européens.

FAQs

Comment Moniepoint a-t-elle surmonté la crise monétaire nigériane de 2023 ?

Les informations disponibles ne donnent pas de détails précis sur les stratégies adoptées par Moniepoint pour naviguer à travers la crise monétaire nigériane de 2023. Les sources mettent surtout en avant deux faits marquants : une levée de fonds impressionnante de 250 M$ lors de sa Série C et l’obtention de son statut de licorne entre 2024 et 2025.

Bien que les mesures spécifiques prises par l’entreprise pendant cette période restent floues, ces accomplissements reflètent clairement sa capacité à séduire les investisseurs malgré un environnement économique complexe. Cette performance financière souligne également la solidité de son modèle d’affaires et sa résilience face à des défis majeurs.

Quels bénéfices les investisseurs européens peuvent-ils tirer d’un investissement dans Moniepoint ?

Investir dans Moniepoint offre aux investisseurs européens une chance exceptionnelle de se positionner sur l’un des marchés fintech les plus dynamiques d’Afrique. Avec un récent tour de financement de 250 millions de dollars (série C), soutenu par des acteurs influents tels que Development Partners International (DPI), Visa et Proparco, Moniepoint s’appuie sur un appui institutionnel solide. Sa valorisation dépasse désormais 1 milliard de dollars, confirmant son statut de leader dans le secteur.

Cette levée de fonds vise à accélérer l’expansion de Moniepoint à travers l’Afrique, tout en enrichissant son offre de services financiers. L’entreprise cible un marché colossal : celui des 200 millions de Nigériens non bancarisés. Pour les investisseurs européens, cela représente bien plus qu’une opportunité financière. C’est une occasion de diversifier leurs portefeuilles à l’international, de profiter d’un marché en pleine croissance, et de jouer un rôle actif dans l’amélioration de l’inclusion financière sur le continent africain.

Comment Moniepoint utilisera-t-elle les 250 M$ levés pour accélérer son développement ?

Moniepoint prévoit d’exploiter les 250 millions de dollars levés lors de son tour de financement Série C pour intensifier son développement et élargir la portée de ses services. L’entreprise souhaite non seulement renforcer ses solutions bancaires, ses paiements numériques, ses services de change et de crédit sur de nouveaux marchés africains, mais également poser les bases d’une expansion internationale à plus long terme.

Une partie de cet investissement sera consacrée à étendre sa présence sur le continent africain. Cela inclut le recrutement de talents locaux, l’ouverture de nouveaux bureaux et la mise en place d’une plateforme intégrée « tout-en-un » spécifiquement conçue pour les PME. Cette initiative vise à favoriser l’inclusion financière en Afrique et à répondre aux besoins croissants des petites et moyennes entreprises, qui jouent un rôle clé dans l’économie locale.

Articles de blog associés

- Questions Clés sur les Acquisitions Fintech en Afrique

- 10 Startups à surveiller en Afrique de l’Ouest en 2025

- Rapport Financement 2025 : 289M$ levés par les startups africaines en janvier

- Fintech : LemFi sécurise 53M$ pour étendre ses services hors d’Afrique