En 2024, l’Afrique subsaharienne a reçu 56 milliards de dollars en transferts de fonds. Pourtant, la répartition des innovations fintech à travers le continent révèle un paradoxe : les pays les plus dépendants des transferts de fonds sont ceux qui attirent le moins l’attention des start-ups.

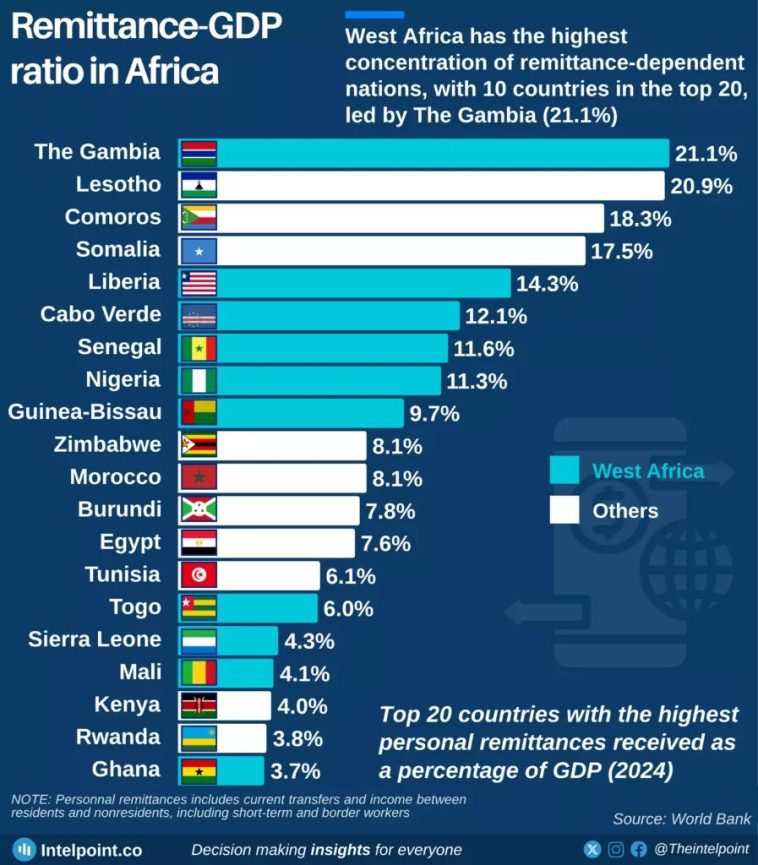

Selon Intelpoint.co la Gambie dépend des transferts de fonds pour plus de 21 % de son PIB. Le Lesotho et les Comores figurent également en tête de liste, les transferts de fonds représentant environ 20 % de leur économie. Ces pays affichent l’un des ratios transferts de fonds/PIB les plus élevés au monde.

Pourtant, alors que des start-ups bien financées comme LemFi (qui traite plus d’un milliard de dollars par mois et a récemment levé 53 millions de dollars), NALA , Flutterwave et Chipper Cash se livrent une concurrence acharnée pour le corridor Nigeria-Kenya-Afrique du Sud, la Gambie, le Lesotho et les Comores restent largement desservis par les plateformes de transfert d’argent numériques.

Pour les fondateurs et les investisseurs qui évaluent le secteur des transferts de fonds, cela soulève une question cruciale : s’agit-il d’une opportunité négligée ou d’une réponse rationnelle du marché à une conjoncture économique défavorable ?

Le problème de l’économie unitaire

L’intérêt porté par le secteur des transferts de fonds aux corridors à fort volume n’est pas arbitraire : il est dicté par des principes économiques fondamentaux.

Le volume des transactions détermine la viabilité

Si les 776 millions de dollars de transferts de fonds annuels versés à la Gambie constituent une bouée de sauvetage pour son économie, ce montant est dérisoire comparé aux quelque 20 milliards de dollars versés au Nigeria ou aux plus de 4 milliards versés au Kenya.

Lorsque votre modèle économique repose sur le volume traité et sur des marges faibles, la taille absolue du marché importe davantage que le pourcentage du PIB.

Les coûts réglementaires ne diminuent pas

Les sociétés de transfert de fonds opérant à travers l’Afrique ont besoin d’environ 50 licences différentes dans 15 territoires, chacune exigeant des systèmes de vérification d’identité distincts. Que vous transfériez 1 milliard ou 100 millions de dollars, ces coûts fixes restent constants. Pour les marchés plus petits, les frais réglementaires, exprimés en pourcentage du chiffre d’affaires, deviennent prohibitifs.

Les frais restent obstinément élevés

Envoyer de l’argent en Afrique subsaharienne coûte en moyenne 2 points de pourcentage de plus que la moyenne mondiale. Sur les petits marchés où la concurrence et les infrastructures sont moins développées, ces coûts sont encore plus élevés. Les start-ups qui tentent de rivaliser sur les prix sur des marchés à faible volume se retrouvent confrontées à un piège de rentabilité.

Le marché des transferts d’argent numériques au Moyen-Orient et en Afrique devrait atteindre 4,6 milliards de dollars d’ici 2030, avec un taux de croissance annuel composé (TCAC) de 17,4 %. Mais cette croissance se concentre dans les corridors établis où les infrastructures, la pénétration de l’argent mobile et le volume des transactions créent une économie durable.

Pourquoi les infrastructures sont plus importantes que vous ne le pensez

Le déficit en infrastructures ne se limite pas à l’absence de voies ferrées, il concerne également la complexité opérationnelle et les risques.

La pénétration de l’argent mobile varie considérablement

Le service M-Pesa au Kenya offre un modèle illustrant comment l’argent mobile peut ancrer les services de transfert de fonds. Cependant, sur des marchés tels que la Gambie et les Comores, l’adoption de l’argent mobile reste faible, ce qui nécessite des réseaux de retrait et une gestion des agents plus coûteux.

Risque de change et de règlement

Les marchés plus petits ont souvent des marchés monétaires moins liquides, une volatilité plus élevée et moins de partenaires de règlement. Cela se traduit par des besoins en fonds de roulement plus importants et des coûts de gestion des risques de change plus élevés.

Distribution du dernier kilomètre

Dans les pays dépourvus d’infrastructures de paiement numérique solides, les sociétés de transfert de fonds doivent investir massivement dans des réseaux d’agents, des systèmes de gestion des espèces et des dispositifs de contrôle de la conformité, autant de coûts fixes qui ne sont rentables qu’à grande échelle.

Au cours de la dernière décennie, le Lesotho a enregistré des progrès en matière d’inclusion financière et d’adoption des services financiers mobiles. Cependant, la question qui se pose pour les start-ups n’est pas de savoir si les infrastructures existent, mais plutôt si elles sont suffisantes pour soutenir des opérations rentables compte tenu des volumes de transactions actuels.

Le paysage concurrentiel : des barrières élevées à l’entrée

Les nouveaux entrants sont confrontés à une concurrence redoutable de la part des opérateurs historiques bien capitalisés qui ont déjà absorbé les coûts élevés liés à leur entrée sur le marché.

Les acteurs établis dominent la distribution

Des entreprises telles que Mukuru, Remitly, WorldRemit et d’autres leaders régionaux ont passé des années à mettre en place des réseaux de paiement, à négocier des partenariats bancaires et à se conformer à la réglementation. Elles peuvent ajouter progressivement de nouveaux corridors à un coût marginal inférieur à celui qu’un nouvel entrant devrait supporter pour établir son premier corridor.

Les effets de réseau favorisent l’échelle

À mesure que les plateformes se développent, elles peuvent offrir de meilleurs taux, des règlements plus rapides et davantage d’options de paiement, renforçant ainsi leur avantage. Pour pénétrer un corridor établi, il faut disposer d’un capital important afin de subventionner des taux compétitifs jusqu’à ce qu’un volume suffisant soit atteint.

Les jeux d’agrégation sont difficiles

Certaines start-ups tentent de regrouper des corridors plus petits afin d’atteindre une taille viable, mais cela multiplie la complexité réglementaire et les frais généraux opérationnels tout en diluant leur concentration.

Malgré ces défis, les marchés à forte dépendance et à faible volume offrent des opportunités spécifiques aux fondateurs prêts à construire différemment :

1. Au-delà des transferts : services financiers intégrés

Plutôt que de se livrer à une concurrence purement axée sur les frais de transfert, les acteurs qui réussissent sur les petits marchés peuvent associer les transferts à des services financiers à plus forte marge :

- Produits d’épargne et d’investissement permettant à la diaspora de constituer un patrimoine dans son pays d’origine

- Microcrédit garanti par des flux réguliers de transferts de fonds

- Services de paiement de factures et services marchands qui monétisent la relation de dernier kilomètre

- Plateformes d’investissement de la diaspora qui canalisent les transferts de fonds vers les entreprises locales ou l’immobilier

La forte dépendance vis-à-vis des transferts de fonds témoigne de liens étroits entre la diaspora et le pays d’origine, un public potentiellement intéressé par un engagement financier plus large allant au-delà du simple transfert d’argent.

2. Solutions spécifiques aux corridors

Plutôt que de créer des plateformes panafricaines, concentrez-vous sur des corridors spécifiques à forte valeur ajoutée :

- Des États-Unis et du Royaume-Uni vers la Gambie, où les communautés de la diaspora sont concentrées et bien organisées.

- De l’Afrique du Sud au Lesotho, où la proximité géographique et les relations commerciales existantes réduisent certaines complexités opérationnelles.

Une spécialisation approfondie dans un domaine particulier permet une conformité optimisée, de meilleurs partenariats communautaires et un développement de produits ciblé.

3. Les jeux d’infrastructure B2B

Au lieu des applications de transfert d’argent destinées aux consommateurs, envisagez :

- Service de paiement pour les grandes sociétés de transfert de fonds qui souhaitent étendre leur couverture sans investissement direct

- Infrastructure de conformité et KYC qui réduit les coûts réglementaires pour plusieurs acteurs

- Outils d’optimisation des règlements et de la trésorerie pour les entreprises gérant des opérations multidevises

Ces modèles B2B peuvent être viables avec des volumes de transactions plus faibles tout en desservant plusieurs clients.

4. Partenariats stratégiques plutôt que start-ups spécialisées

Compte tenu des défis liés aux infrastructures, les partenariats avec des institutions existantes peuvent s’avérer plus viables que les start-ups indépendantes :

- Opérateurs de réseaux mobiles disposant déjà d’un réseau d’agents et de relations clients

- Les banques traditionnelles en quête de transformation numérique et d’acquisition de clients issus de la diaspora

- Institutions régionales de développement ayant pour mandat l’inclusion financière

L’avenir des transferts de fonds dans les pays fortement dépendants est prometteur, mais il sera construit par ceux qui résoudront le problème économique, et pas seulement le problème technologique.