Les stablecoins transforment les paiements internationaux en résolvant trois problèmes clés : les frais élevés, la lenteur des transactions et l’instabilité des devises.

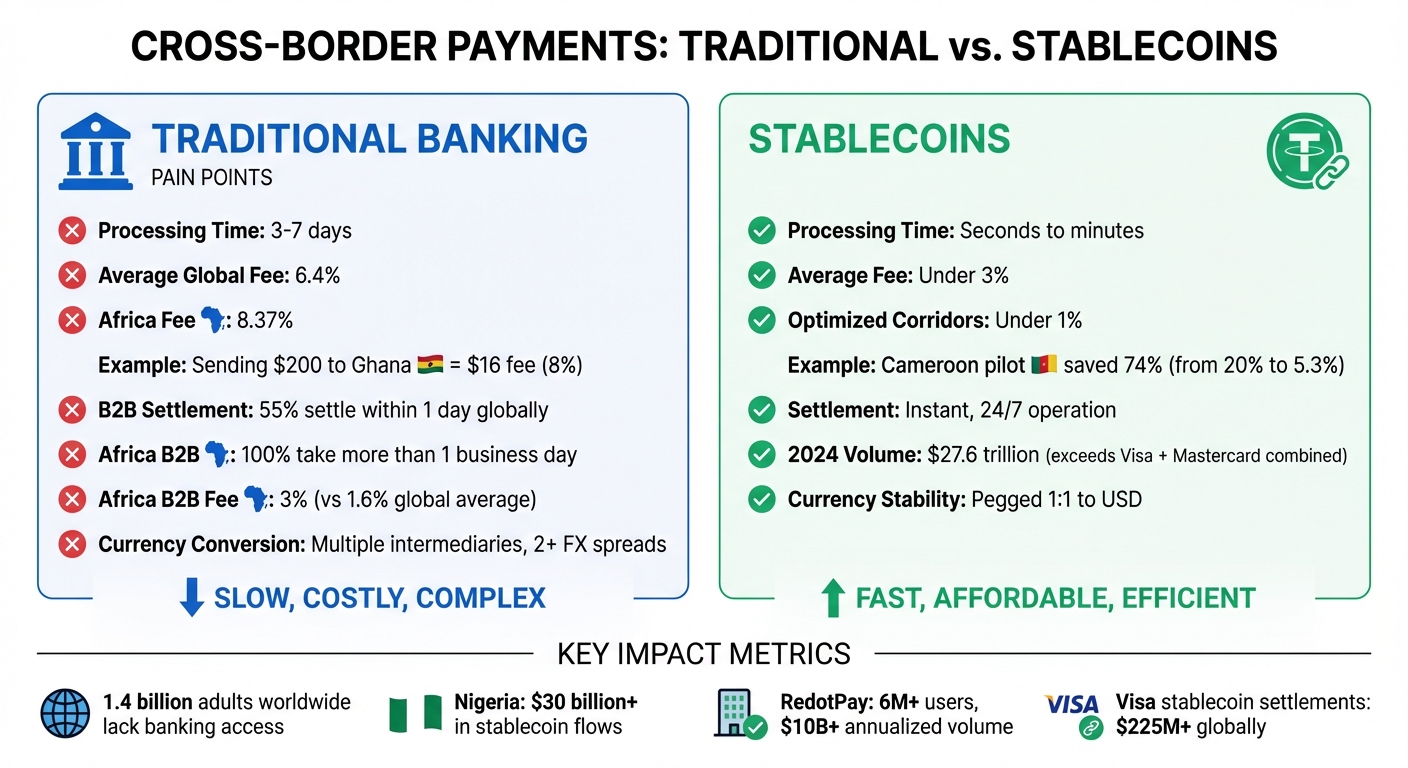

Contrairement aux systèmes bancaires traditionnels, qui peuvent prendre 3 à 7 jours et facturer jusqu’à 20 % de frais, les stablecoins offrent des transactions plus rapides, à faible coût et fiables.

Adossés à des actifs comme le dollar américain, ils éliminent la volatilité des cryptomonnaies, ce qui en fait une option fiable pour les entreprises comme pour les particuliers.

Points clés à retenir :

- Paiements plus rapides : Les transactions sont réglées en quelques secondes ou minutes, évitant les retards bancaires.

- Coûts réduits : Les frais passent d’une moyenne de 8,37 % en Afrique à moins de 3 %.

- Stabilité : Adossés au dollar américain, les stablecoins évitent les fluctuations monétaires.

- Impact réel : Un projet pilote au Cameroun a permis aux commerçants d’économiser 74 % sur les frais, réduisant les coûts de 20 % à 5,3 %.

Les stablecoins ont un impact particulièrement important dans des régions comme l’Afrique, où les systèmes traditionnels sont coûteux et inefficaces. Ils offrent également un accès au commerce mondial aux populations non bancarisées, réduisent les risques de taux de change et simplifient les transactions transfrontalières.

Que vous soyez une entreprise gérant des paiements internationaux ou un particulier envoyant des fonds, les stablecoins offrent une alternative pratique et efficace aux systèmes obsolètes.

Paiements transfrontaliers traditionnels vs Stablecoins : Comparaison des coûts et de la rapidité

Problèmes des paiements transfrontaliers traditionnels

Frais élevés et délais de traitement lents

Les systèmes de paiement internationaux traditionnels s’accompagnent de frais qui s’accumulent à chaque étape. Par exemple, l’envoi de 10 000 $ depuis le Kenya via les canaux bancaires standard peut coûter des frais initiaux de 25 à 50 $, avec des frais intermédiaires supplémentaires d’environ 30 $ chacun. Les transferts plus petits sont encore plus touchés.

L’envoi de 200 $ au Ghana entraîne des frais de 16 $ – 8 % du total – et l’envoi vers d’autres pays africains peut coûter plus de 20 $, soit 10 %.

Les retards ne font qu’accroître la pression financière. À l’échelle mondiale, 55 % des transactions interentreprises (B2B) sont réglées en une journée. Cependant, chaque paiement B2B provenant d’Afrique subsaharienne prend plus d’un jour ouvrable.

Ce n’est pas seulement un inconvénient, c’est coûteux. Les entreprises doivent maintenir un fonds de roulement supplémentaire pour couvrir le temps pendant lequel leurs fonds sont bloqués en transit.

De plus, les frais moyens de paiement B2B en Afrique s’élèvent à 3 %, soit près du double de la moyenne mondiale de 1,6 %. Ces inefficacités soulignent pourquoi des solutions alternatives, comme les stablecoins, attirent l’attention.

Et puis il y a le casse-tête supplémentaire de la conversion de devises.

Fluctuations des taux de change dans le commerce international

La volatilité des devises introduit un risque significatif dans les transactions internationales. Avec 54 nations souveraines en Afrique utilisant des dizaines de devises différentes – dont beaucoup manquent de liquidité entre elles – les transactions deviennent compliquées. Prenez, par exemple, une entreprise à Lagos payant un fournisseur à Nairobi. Elle ne peut pas convertir directement le Naira en Shillings.

Au lieu de cela, le paiement est converti du Naira en USD ou EUR, acheminé via des banques offshore, puis converti à nouveau en Shillings. Ce processus entraîne deux écarts de change distincts et de multiples frais.

Le problème est aggravé par des délais de règlement de 3 à 7 jours. Les taux de change fluctuent constamment, et les entreprises sont exposées à ce risque pendant toute la durée du transit de leurs fonds.

Au Nigeria, où l’inflation a atteint 21,88 % en juillet 2025, même un léger changement de taux pendant cette période peut anéantir les marges bénéficiaires.

En 2024, le Nigeria a fait face à 7 milliards de dollars d’obligations de change arrivées à échéance, laissant les compagnies aériennes étrangères avec plus de 700 millions de dollars impayés parce que les entreprises ne pouvaient pas accéder aux USD nécessaires pour payer leurs partenaires internationaux.

« Les entreprises africaines et les entreprises mondiales qui opèrent dans de nombreux pays du continent ne gèrent pas seulement des chaînes d’approvisionnement ; elles gèrent des portefeuilles de devises volatiles. »

– Sebastien Davies, Principal, Aquanow

Ces complexités ne font qu’accentuer les inefficacités, en particulier dans les régions où l’accès aux services bancaires est limité.

Obstacles à l’accès aux services bancaires

Environ 1,4 milliard d’adultes dans le monde n’ont pas accès aux services bancaires, dont un adulte sur six au Kenya. Sans compte bancaire, ces personnes sont effectivement exclues des systèmes de paiement internationaux formels.

Elles ne peuvent pas recevoir de fonds de leur famille à l’étranger, payer des biens importés ou s’engager dans le commerce mondial.

Même pour ceux qui ont des comptes bancaires, le système n’est pas beaucoup plus simple. Environ 80 % des transactions de paiement transfrontalières des banques africaines sont acheminées à l’étranger pour être compensées et réglées par des institutions étrangères.

Cela ajoute des couches de complexité, augmente les coûts et prolonge les délais.

Le résultat ? Les personnes qui ont le plus besoin d’options de paiement internationales abordables sont celles qui sont le plus exclues. Les stablecoins offrent une solution potentielle à ces barrières systémiques, en permettant de contourner les obstacles bancaires traditionnels.

Comment les stablecoins transforment les paiements transfrontaliers – Au-delà des cartes #17

Comment les stablecoins résolvent les problèmes de paiement transfrontalier

Les stablecoins s’attaquent à de nombreux défis associés aux paiements transfrontaliers traditionnels en utilisant la technologie blockchain pour créer un système plus rapide, moins cher et plus fiable. Examinons comment ils y parviennent.

Stabilité grâce à l’ancrage au dollar

Les stablecoins comme USDT et USDC maintiennent un ancrage 1:1 au dollar américain en détenant des réserves en monnaie traditionnelle ou en actifs liquides tels que des bons du Trésor américain à court terme, qui sont conservés sous garde indépendante.

Cette configuration garantit qu’un USDC est toujours égal à un dollar, offrant une stabilité des prix que la plupart des cryptomonnaies ne peuvent égaler en raison de leur volatilité.

Pour les entreprises impliquées dans le commerce mondial, cette stabilité change la donne. Les paiements transfrontaliers traditionnels prennent souvent 3 à 7 jours pour être traités, période pendant laquelle les taux de change fluctuants peuvent créer une incertitude financière.

Avec les stablecoins, les transactions sont réglées presque instantanément, garantissant que le destinataire reçoit la valeur exacte prévue.

Dans les régions à forte inflation ou à accès limité aux devises fortes, les stablecoins agissent comme un « substitut du dollar », permettant aux entreprises de détenir et de transiger dans une monnaie mondiale stable sans avoir besoin d’un compte bancaire en dollars américains.

Par exemple, en décembre 2025, Tether (USDT) avait une capitalisation boursière dépassant 184 milliards de dollars, démontrant une confiance généralisée dans son ancrage au dollar.

Coûts de transaction réduits

Les stablecoins réduisent considérablement les frais de transaction en contournant la nécessité de réseaux bancaires correspondants. Les frais de blockchain pour les transferts de stablecoins ne sont souvent que de quelques centimes, quel que soit le montant envoyé.

Cet avantage de coût est particulièrement évident dans les envois de fonds. Les services de transfert de fonds traditionnels facturent des frais moyens de 6.4% à l’échelle mondiale, ces frais atteignant 8.37% en Afrique subsaharienne.

En revanche, les transferts basés sur les stablecoins peuvent réduire ces coûts à moins de 3%. Cela les rend particulièrement précieux pour les particuliers et les petites entreprises.

En juin 2025, Visa a étendu ses services de règlement en stablecoins à la région CEMEA (Europe centrale et orientale, Moyen-Orient et Afrique) grâce à un partenariat avec Yellow Card, traitant plus de 225 millions de dollars en règlements de stablecoins à l’échelle mondiale.

« Les stablecoins résolvent de multiples problèmes dans les transactions transfrontalières. Ils sont plus rapides, moins chers et toujours connectés à des systèmes familiers comme les comptes bancaires et les portefeuilles d’argent mobile. » – Mori Sylla, Responsable commercial et des opérations pour l’Afrique de l’Ouest, Due

Transactions mondiales instantanées

Contrairement aux systèmes traditionnels qui peuvent prendre des jours pour être réglés, les stablecoins fonctionnent en continu, complétant les transactions en quelques secondes ou minutes. Cela élimine les retards causés par les files d’attente de règlement, les jours fériés bancaires ou les décalages horaires, améliorant directement la trésorerie et le fonds de roulement des entreprises.

En mai 2025, Flutterwave a lancé un programme pilote utilisant la blockchain Polygon, permettant aux commerçants de traiter des transactions transfrontalières avec l’USDC. Cette solution a permis d’éviter les frais élevés et les longs délais de traitement associés aux systèmes de paiement africains traditionnels.

En décembre 2025, RedotPay, une fintech spécialisée dans les paiements en stablecoins, avait atteint plus de 6 millions d’utilisateurs sur 100 marchés, gérant un volume de paiements annualisé de plus de 10 milliards de dollars en offrant des transactions instantanées et sans frontières.

En fait, les volumes de transfert de stablecoins ont atteint 27,6 billions de dollars en 2024, dépassant les volumes de transactions combinés de Visa et Mastercard.

Ces règlements instantanés soulignent le rôle croissant des stablecoins dans la refonte des systèmes de paiement transfrontaliers, en particulier dans des régions comme l’Afrique, où les économies numériques se développent rapidement.

De telles avancées mettent en évidence la manière dont les stablecoins deviennent une solution pratique pour les transactions financières mondiales.

sbb-itb-dd089af

Cas d’utilisation des stablecoins en Afrique

Partout en Afrique, les startups se tournent vers les stablecoins pour révolutionner les envois de fonds transfrontaliers et les paiements commerciaux. En tirant parti de la technologie blockchain, les stablecoins contribuent à réduire les frais et à éliminer les retards de règlement, répondant ainsi aux besoins financiers uniques de la région.

Ces plateformes s’intègrent parfaitement aux outils familiers comme les portefeuilles mobiles et les comptes bancaires, rendant les transferts d’argent transfrontaliers plus faciles que jamais. Examinons quelques exemples spécifiques qui mettent en évidence ces avantages.

Plateformes de transfert de fonds pour les particuliers

Prenons Yellow Card, par exemple – une plateforme qui illustre le rôle transformateur des stablecoins dans les transferts de fonds personnels. En novembre 2024, Yellow Card s’est associée à Xoom, un service PayPal, pour permettre les transferts transfrontaliers vers des pays comme le Cameroun, la Côte d’Ivoire et le Sénégal.

Ce partenariat permet aux utilisateurs des États-Unis, du Royaume-Uni, de l’UE et du Canada d’envoyer de l’argent directement vers les portefeuilles mobiles ou les comptes bancaires des destinataires via le système de Yellow Card basé sur les stablecoins.

L’impact a été immédiat. Peu après l’intégration des stablecoins, Yellow Card a constaté un changement significatif dans les préférences de transaction : les utilisateurs sont passés de 100 % Bitcoin à 99 % USDT. Cette tendance souligne l’attrait de la valeur constante des stablecoins par rapport à la volatilité des autres cryptomonnaies.

De plus, en convertissant directement les stablecoins en devises locales, ces plateformes réduisent les frais de transfert de fonds traditionnels d’une moyenne de 8,37 % à moins de 1 % dans les corridors optimisés.

Solutions de paiement commercial pour les petites et moyennes entreprises

Les stablecoins transforment également la manière dont les entreprises africaines gèrent leurs paiements, offrant des solutions aux problèmes de trésorerie et d’accessibilité. En mai 2025, Flutterwave a introduit un programme pilote sur la blockchain Polygon, permettant aux commerçants d’utiliser l’USDC pour des transferts de fonds instantanés.

Cette approche élimine les frais élevés et les retards généralement associés aux systèmes bancaires traditionnels.

D’autres startups s’efforcent également de simplifier les transactions commerciales. Par exemple, la société fintech Due permet aux entreprises et aux particuliers à travers l’Afrique de réaliser des transactions instantanément avec plus de 90 pays.

En travaillant avec des entités réglementées et en respectant les normes de conformité SOC 2, Due utilise les stablecoins comme couche de règlement neutre, aidant les entreprises à surmonter les défis de liquidité et à éviter que les capitaux ne soient immobilisés inutilement.

Au Zimbabwe, Lipaworld, cofondée par Jonathan Katende, a lancé un service de livraison de courses à la demande en décembre 2025. Cette plateforme permet aux utilisateurs à l’étranger d’acheter des produits essentiels pour leur famille en utilisant l’USDC de Circle.

Le service minimise non seulement les risques liés aux espèces pour les commerçants locaux, mais offre également aux communautés de la diaspora un moyen fiable de soutenir leurs familles. Comme l’a dit Katende :

« Nous voulions aller au-delà du simple transfert d’argent. Nous voulions changer des vies ».

Adoption des stablecoins au Nigeria

Le Nigeria se distingue comme le plus grand marché africain pour l’adoption des stablecoins, avec des flux dépassant 30 milliards de dollars dans un contexte d’inflation croissante.

Le pays a introduit un cadre réglementaire formel en vertu de la loi de 2025 sur l’investissement et les valeurs mobilières, plaçant les actifs virtuels sous la supervision de la Securities and Exchange Commission.

Cette clarté réglementaire a favorisé une acceptation généralisée des stablecoins comme option de paiement légitime.

Pour les entreprises nigérianes, les stablecoins offrent un moyen d’accéder aux devises fortes lorsque les banques locales sont confrontées à des pénuries de dollars.

Avec plus de 80 % des paiements transfrontaliers des banques africaines nécessitant une compensation et un règlement offshore, les stablecoins présentent une alternative plus rapide, complétant les transactions en quelques minutes au lieu de jours.

Cette efficacité assure des opérations plus fluides même pendant les crises de liquidité, consolidant les stablecoins comme une solution pratique pour la gestion des transactions transfrontalières au Nigeria.

Risques et mesures de sécurité pour les utilisateurs de stablecoins

Les stablecoins offrent des avantages clairs, mais ils comportent leur propre ensemble de risques. Pour en tirer le meilleur parti, les utilisateurs doivent rester vigilants, comprendre la technologie et suivre les mesures de sécurité de base.