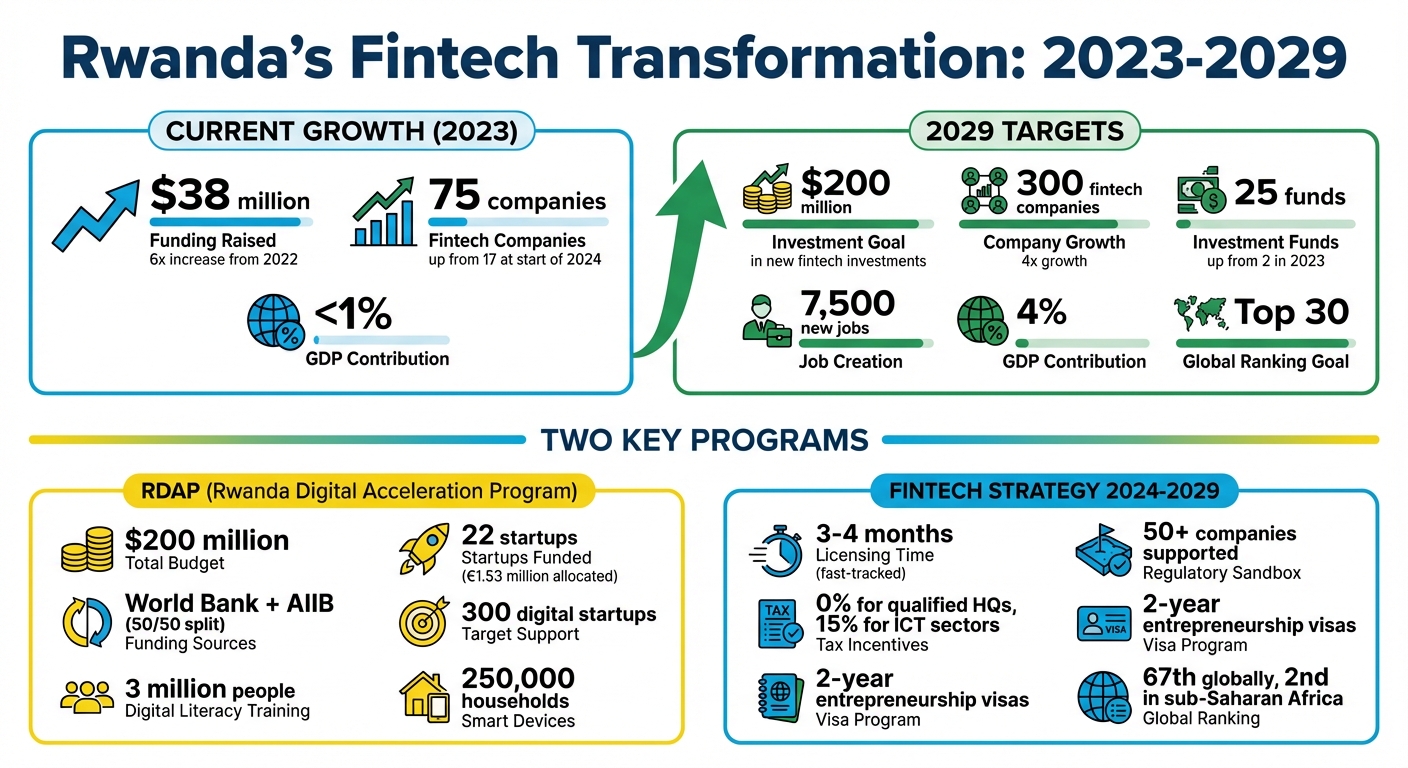

Le gouvernement a des objectifs ambitieux : attirer 200 millions de dollars d’investissements Fintech d’ici 2029, passer de 75 à 300 entreprises Fintech, et augmenter la contribution du secteur au PIB de moins de 1% en 2024 à 4% d’ici 2029. Deux initiatives clés stimulent cette croissance :

Introduction

Le secteur de la Fintech au Rwanda connaît une croissance rapide, avec un financement multiplié par six pour atteindre 38 millions de dollars en 2023.

- Rwanda Digital Acceleration Program (RDAP) : Un programme de 200 millions de dollars soutenant les Startups en phase de démarrage avec un financement non-dilutif, une infrastructure numérique et une formation pour des millions d’utilisateurs.

- Fintech Strategy 2024–2029 : Axée sur le développement des entreprises Fintech avec des incitations fiscales, une licence plus rapide et des partenariats comme le passeport de licence avec le Ghana.

Ces programmes montrent déjà des résultats, avec des Startups comme Kayko et DoctorAI qui ont obtenu des financements et étendent leurs opérations.

Les réglementations claires, les avantages fiscaux et l’écosystème favorable du Rwanda attirent les investisseurs et positionnent le pays comme un hub Fintech en Afrique.

Croissance de la Fintech au Rwanda : Métriques et Objectifs Clés 2023-2029

1. Programme d’Accélération Numérique du Rwanda (RDAP)

Structure de Financement

Le Rwanda Digital Acceleration Program (RDAP) fonctionne avec un budget de 200 millions de dollars, financé à parts égales par la Banque Mondiale et la Banque Asiatique d’Investissement dans les Infrastructures (AIIB).

Il est à noter que cela marque le premier investissement de l’AIIB dans l’accélération numérique en Afrique subsaharienne.

Le programme se concentre sur deux objectifs principaux : renforcer les organisations de soutien à l’entrepreneuriat, telles que les incubateurs et les accélérateurs, et financer directement les Startups.

Le financement des Startups suit une approche structurée et échelonnée. Les entreprises en phase de démarrage reçoivent un capital d’amorçage via Hanga Venture Ignite, tandis que les entreprises en croissance peuvent accéder à des subventions plus importantes via Hanga Venture Ignite Plus.

Fin 2025, le programme avait alloué plus de 1,53 million d’euros à 22 Startups couvrant 13 secteurs, dont la Fintech, la Healthtech et l’Agtech.

Il est important de noter que ce financement est non-dilutif, permettant aux Startups de croître sans céder de capital. De plus, un nouveau fonds de dette géré par la Banque de Développement du Rwanda devrait être lancé au deuxième trimestre 2026, offrant un financement de type commercial pour les entreprises technologiques à forte croissance.

Impact sur l’Écosystème

Le RDAP va au-delà du financement en nourrissant activement un écosystème numérique florissant. Le programme vise à soutenir au moins 300 Startups numériques, avec un fort accent sur les entreprises dirigées par des femmes.

Il investit également dans l’infrastructure nécessaire pour stimuler l’adoption de la Fintech, comme le financement de dispositifs intelligents pour 250 000 ménages et la formation à la littératie numérique pour 3 millions de personnes.

Ces efforts contribuent à bâtir une base de consommateurs essentielle au succès des solutions Fintech.

L’impact du programme est déjà visible. Par exemple, fin 2025, Kayko, une Startup de commerce numérique fondée par Kevin et Crepin Kayisire, a utilisé les ressources du RDAP pour intégrer 8 500 entreprises, dont 500 avec des abonnements mensuels.

Ce succès a aidé Kayko à obtenir 1,2 million de dollars d’investissements de suivi auprès d’un investisseur providentiel sud-africain, du fonds de développement luxembourgeois et d’une entreprise soutenue par l’Allemagne.

Pendant ce temps, DoctorAI, dirigée par le PDG Dr. Kevin Muragijimana, a atteint 19 000 utilisateurs actifs en janvier 2026. L’outil de diagnostic IA de la plateforme a atteint un taux de précision impressionnant de 95,4% pour les radiographies pulmonaires.

Ces réalisations soulignent le rôle du programme dans la préparation des Startups à de nouveaux investissements et opportunités de mise à l’échelle.

Confiance des Investisseurs

Les stratégies de financement du RDAP ont également modifié la perception des investisseurs. Le passage d’un financement basé sur des subventions à un financement commercial a renforcé la confiance des investisseurs. Magnifique Ishimwe de la Banque de Développement du Rwanda a déclaré :

« Nous pensions initialement que la plupart de ces entreprises étaient trop jeunes pour le capital commercial. Mais les entreprises performantes de notre portefeuille nous ont prouvé le contraire – leur croissance d’utilisateurs, leur traction de revenus et leur capacité à attirer des investisseurs de suivi ont montré qu’il y a une réelle place pour le financement commercial aux côtés du soutien catalytique ».

Cette prise de conscience a conduit au développement du nouveau fonds de dette, dont le lancement est prévu en 2026.

Conçu pour les entreprises technologiques en phase de démarrage avec des modèles commerciaux validés, le fonds constitue un pont pour les Startups qui ne sont pas encore prêtes pour le capital-risque traditionnel mais qui ont toujours besoin d’accéder au capital de croissance.

2. Stratégie Fintech du Rwanda 2024-2029

Structure de Financement

La feuille de route Fintech du Rwanda pour 2024-2029 s’appuie sur les bases posées par le RDAP, visant à attirer 200 millions de dollars de nouveaux investissements Fintech et à faire passer le nombre de fonds d’investissement de seulement 2 en 2023 à 25 d’ici 2029.

Ce plan ambitieux est conçu pour établir une base locale solide pour le capital-risque et le capital-investissement, facilitant ainsi l’accès des investisseurs au potentiel de la région.

Pour attirer les capitaux étrangers, le Kigali International Financial Centre (KIFC) offre des incitations attrayantes comme des taux d’imposition de 0% pour les sièges sociaux qualifiés et un taux d’imposition de 15% pour les secteurs clés des TIC.

De plus, les fondateurs de Startups étrangères peuvent bénéficier de visas d’entrepreneuriat de deux ans, encourageant ainsi davantage la participation mondiale à l’écosystème Fintech du Rwanda.

Impact sur l’Écosystème

La stratégie prévoit une transformation du paysage Fintech du Rwanda, visant à multiplier par quatre la taille du secteur – de 75 entreprises Fintech en 2024 à 300 d’ici 2029. Cette expansion devrait créer 7 500 nouveaux emplois et augmenter la contribution du secteur Fintech au PIB du Rwanda de moins de 1% à 4% d’ici 2029.

Pour soutenir cette croissance, le gouvernement a rationalisé le processus d’octroi de licences, réduisant les délais d’approbation à environ 3 à 4 mois.

Dans une étape majeure vers l’intégration régionale, la Banque Nationale du Rwanda et la Banque du Ghana ont signé un Protocole d’Accord (MoU) en février 2025.

Cet accord permet aux entreprises Fintech d’opérer sur les deux marchés grâce au passeport de licence, faisant du Rwanda une passerelle stratégique pour l’expansion régionale. Comme l’a dit Jean Claude Nshimiyimana d’ Andersen au Rwanda :

« Le Rwanda ne rivalise pas sur la taille, mais sur l’agilité et le positionnement stratégique, offrant un tremplin aux Fintechs qui envisagent de conquérir le marché africain plus large ».

Confiance des Investisseurs

Grâce à ces initiatives stratégiques, la confiance des investisseurs dans le secteur Fintech du Rwanda a considérablement augmenté. Le Fintech Heritage Sandbox, lancé en 2022, a déjà soutenu plus de 50 entreprises dans le test de leurs solutions.

En novembre 2024, 17 entreprises Fintech utilisaient activement le sandbox pour valider leurs innovations.

La position mondiale du Rwanda reflète également ses progrès. Il se classe 67e mondialement dans le Global Financial Centres Index et est le 2e pays le mieux classé en Afrique subsaharienne, juste derrière Casablanca.

Ces classements soulignent la réputation croissante du Rwanda en tant que hub Fintech doté d’un environnement réglementaire avant-gardiste.

Singapour, Rwanda : Approfondissement du partenariat en Fintech

sbb-itb-dd089af

Avantages et Inconvénients

Le RDAP et la Stratégie Fintech visent à attirer les investissements Fintech au Rwanda, mais ils s’y prennent de manières très différentes. Le RDAP se concentre sur la construction d’infrastructures numériques et le soutien aux entrepreneurs en phase de démarrage.

D’autre part, la Stratégie Fintech priorise la mise à l’échelle des entreprises de technologie financière en offrant un processus de licence accéléré de 3 à 4 mois et des sandboxes réglementaires, qui ont déjà bénéficié à plus de 50 entreprises.

Les deux approches diffèrent également dans la manière dont elles stimulent la confiance des investisseurs. Le RDAP met l’accent sur les avantages à long terme en investissant dans des infrastructures fondamentales, ce qui peut prendre du temps à montrer des retours.

Pendant ce temps, la Stratégie Fintech offre des incitations immédiates, telles que la clarté réglementaire, des avantages fiscaux (comme des taux de 0% pour les sièges sociaux éligibles) et un objectif d’attirer 200 millions de dollars d’investissements d’ici 2029.

Cependant, elle fait face à des défis comme des coûts d’intermédiation élevés et une faible confiance des consommateurs.

Voici un aperçu comparatif de leurs forces et défis :

| Caractéristique | Rwanda Digital Acceleration Program (RDAP) | Rwanda Fintech Strategy 2024-2029 |

|---|---|---|

| Objectif Principal | Construction d’infrastructures numériques et soutien aux Startups | Développement d’un écosystème Fintech et attraction d’investissements |

| Force Clé | Fournit la connectivité et le financement d’amorçage | Offre une clarté réglementaire avec des sandboxes et une licence accélérée |

| Défi Principal | Retours plus lents en raison de l’accent mis sur l’infrastructure | Lutte contre les coûts d’intermédiation élevés et la confiance limitée des consommateurs |

| Attrait pour les Investisseurs | Prépare le terrain pour la croissance à long terme de l’économie numérique | Offre des opportunités de marché immédiates avec des voies réglementaires claires |

Ces deux programmes sont conçus pour se compléter. Le RDAP s’efforce de lever les obstacles en créant l’infrastructure numérique nécessaire à l’innovation. En revanche, la Stratégie Fintech aide les entreprises à se développer rapidement grâce à des initiatives comme les accords de passeport de licence avec des pays tels que le Ghana.

Les leaders de l’industrie ont commenté cette double approche :

« Le coût de l’intermédiation reste élevé. Il est crucial pour nous d’y remédier si nous voulons créer un secteur plus inclusif et compétitif » – Herbert Asiimwe, Responsable du Développement du Secteur Financier au Ministère des Finances et de la Planification Économique.

« Le Rwanda ne rivalise pas sur la taille, mais sur l’agilité et le positionnement stratégique, offrant un tremplin aux Fintechs qui envisagent de conquérir le marché africain plus large » – Jean Claude Nshimiyimana, Andersen au Rwanda.

Ces aperçus soulignent comment le Rwanda se positionne comme un hub Fintech en équilibrant le développement fondamental avec des stratégies de mise à l’échelle rapide.

Le Rwanda trace une nouvelle voie pour la croissance de la Fintech avec son approche à double initiative. La forte augmentation du financement Fintech découle de deux programmes clés qui soutiennent les Startups à chaque étape de leur parcours.

Le Rwanda Digital Acceleration Program (RDAP) fournit un financement de démarrage grâce à des efforts comme Hanga Venture Ignite et renforce l’infrastructure numérique. Dans le même temps, la Fintech Strategy 2024–2029 crée un cadre réglementaire et offre des incitations pour attirer des investissements substantiels, ciblant 200 millions de dollars d’ici 2029.

Ensemble, ces initiatives jettent les bases solides d’un écosystème Fintech florissant.

En 2023, le Rwanda a connu un bond significatif dans le financement des Startups, levant 38 millions de dollars – une augmentation de six fois par rapport à 2022.

L’écosystème Fintech s’est rapidement développé, passant de seulement 17 entreprises début 2024 à environ 75 fin 2024, avec un objectif audacieux d’atteindre 300 d’ici 2029.

Le RDAP se concentre sur l’aide aux entrepreneurs pour lancer leurs entreprises, tandis que la Stratégie Fintech assure une orientation réglementaire claire et un accès au marché pour la mise à l’échelle.

Les sandboxes réglementaires, une caractéristique essentielle de la stratégie, ont déjà soutenu plus de 50 entreprises.

Pour compléter ces efforts, le gouvernement passe des subventions au financement par dette commerciale via la Banque de Développement du Rwanda, les premiers déploiements étant attendus au deuxième trimestre 2026.

Conclusion

Le Rwanda se positionne également comme un hub Fintech régional grâce au Kigali International Financial Centre et aux accords de passeport Fintech.

Le pays vise à se classer parmi les 30 premiers mondiaux en Fintech et à augmenter la contribution du secteur au PIB de moins de 1% en 2024 à 4% d’ici 2029. Comme l’a souligné Magnifique Ishimwe de la Banque de Développement du Rwanda :

« Nous pensions initialement que la plupart de ces entreprises étaient trop jeunes pour le capital commercial. Mais les entreprises performantes de notre portefeuille nous ont prouvé le contraire – leur croissance d’utilisateurs, leur traction de revenus et leur capacité à attirer des investisseurs de suivi ont montré qu’il y a une réelle place pour le financement commercial« .