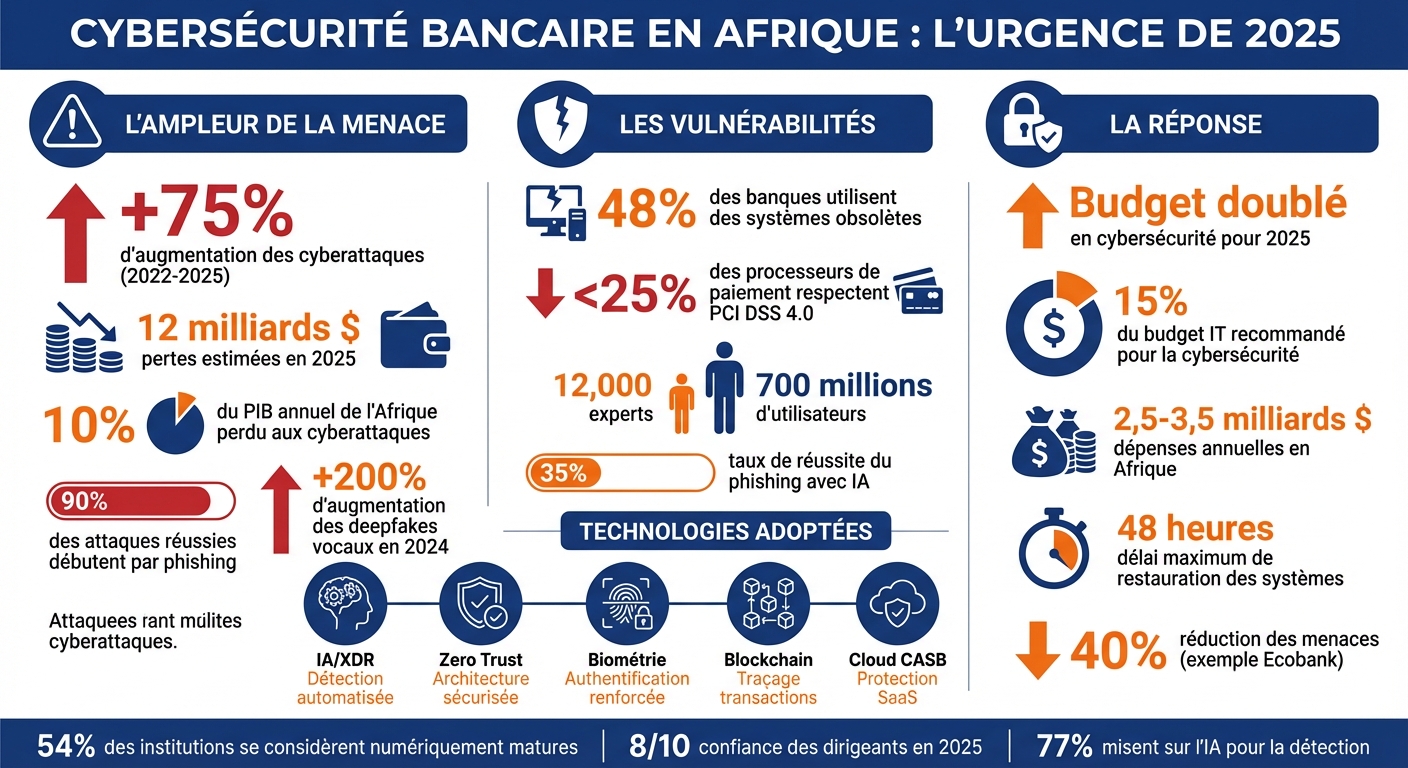

Les banques africaines font face à une montée en flèche des cyberattaques : +75 % entre 2022 et 2025, avec des pertes estimées à 12 milliards de dollars en 2025. Pour contrer ces menaces, elles ont doublé leurs budgets en cybersécurité. Voici les raisons principales :

- Explosion des cyberattaques : Attaques DDoS, ransomwares et deepfakes vocaux se multiplient.

- Systèmes obsolètes : 48 % des banques utilisent encore des technologies dépassées.

- Pénurie d’experts : Seulement 12 000 spécialistes pour protéger 700 millions d’utilisateurs.

- Réglementations renforcées : Des lois comme le Nigeria Data Protection Act 2024 imposent des investissements massifs.

Les banques investissent dans l’intelligence artificielle, l’approche Zero Trust et des solutions cloud pour sécuriser leurs données et reconstruire la confiance des clients.

Cybersécurité bancaire en Afrique : chiffres clés et investissements 2025

Le problème : La montée des cybermenaces visant les banques africaines

Principales cybermenaces pesant sur les banques africaines

Les banques africaines font face à des attaques de plus en plus sophistiquées. Une donnée frappante : plus de 90 % des cyberattaques réussies débutent par un email de phishing. En 2025, avec l’utilisation de l’intelligence artificielle, ces campagnes ciblant les employés via les réseaux sociaux atteignent un taux de réussite de 35 %.

Le modèle "Ransomware-as-a-Service" (RaaS) a transformé la cybercriminalité en un véritable marché. Des groupes comme LockBit offrent des outils de ransomware prêts à l’emploi, facilitant les attaques contre des systèmes gouvernementaux et financiers. Par ailleurs, les attaques par deepfake vocal ont explosé de 200 % en 2024. Ces techniques permettent d’imiter la voix des dirigeants bancaires pour autoriser des transactions frauduleuses.

Certaines spécificités rendent l’Afrique particulièrement vulnérable. La dépendance aux services USSD pour les paiements mobiles expose les réseaux télécoms à des failles régulièrement exploitées. De plus, 48 % des banques africaines utilisent encore des systèmes obsolètes, incompatibles avec les normes de sécurité modernes comme le Zero Trust. Ces failles créent des « zones d’ombre » dans les infrastructures informatiques, offrant des opportunités aux cybercriminels. Les conséquences ? Des perturbations financières et opérationnelles majeures.

Impact des cyberattaques sur les banques et leurs clients

Les cyberattaques entraînent des pertes économiques considérables. Elles représentent en moyenne 10 % du PIB annuel de l’Afrique, avec des pertes estimées à 12 milliards de dollars en 2025. Par exemple, Access Bank au Nigeria a signalé une augmentation de 72 % des incidents de fraude en 2024, entraînant des pertes réelles de 1,05 million de dollars malgré les mesures de sécurité renforcées.

Les impacts ne s’arrêtent pas là. En octobre 2025, des attaques ont paralysé les services numériques de la Banque de l’Habitat du Sénégal (BHS) et de la Direction Générale des Impôts et des Domaines (DGID), forçant cette dernière à revenir temporairement au traitement manuel.

« Une seule faille peut éroder la confiance du public et perturber la transmission de la politique monétaire. »

- Emmanuel Klu, Directeur adjoint et chef par intérim de l’information, Banque du Ghana

La confiance des clients s’effondre rapidement après de tels incidents. Par exemple, des campagnes de désinformation menées par des bots sur les réseaux sociaux ont provoqué des retraits massifs dans des banques au Ghana et en Zambie. En Afrique du Sud, les consommateurs ont perdu 35 millions de dollars en 2023 à cause de fraudes ciblant les applications bancaires numériques. Ces événements montrent à quel point les attaques peuvent déstabiliser les institutions et leurs clients.

Violations majeures de cybersécurité dans le secteur bancaire africain

Les incidents récents illustrent l’ampleur de la menace. En juin 2025, la Banque Sunu au Sénégal a été victime d’une attaque lors de la migration de son application « Connexis » vers « My Sunu Corporation ». Cette faille a permis à un réseau criminel de détourner plus de 200 millions de FCFA, convertis ensuite en cryptomonnaie USDT.

Les institutions régionales ne sont pas épargnées. En mars 2025, une attaque DDoS massive contre la Bourse Régionale des Valeurs Mobilières (BRVM) a paralysé ses serveurs, provoquant une chute de 14 % des indices boursiers.

Les banques centrales, quant à elles, deviennent des cibles stratégiques. En 2024, le groupe APT41, lié à la Chine, a infiltré les réseaux de la Banque Centrale du Kenya pour espionner le développement de l’e-Shilling. La même année, la campagne Cabal Fury a exploité des failles dans des outils SaaS tiers, affectant plusieurs institutions financières africaines.

Pour contrer cette escalade, INTERPOL a lancé l’opération Serengeti 2.0 entre juin et août 2025. Cette initiative a permis d’arrêter 1 209 individus dans 18 pays, d’identifier 88 000 victimes et de récupérer environ 100 millions de dollars de fonds volés.

sbb-itb-1489603

Webinaire | Renforcer la cybersécurité en Afrique : un levier pour l’inclusion financière

Pourquoi les banques africaines doublent leurs budgets de cybersécurité

Face à l’augmentation des cybermenaces, les banques africaines consacrent des ressources considérables pour renforcer leur sécurité numérique et répondre aux nouvelles exigences réglementaires, tout en s’adaptant à une économie de plus en plus numérisée.

Nouvelles réglementations et exigences de conformité

L’évolution des réglementations impose aux banques de revoir leurs systèmes de sécurité. Par exemple, la Nigeria Data Protection Act 2024 oblige les institutions financières à adopter des systèmes basés sur le principe de « privacy-by-design », nécessitant des investissements massifs dans le chiffrement et la gestion des données. Pourtant, moins de 25 % des processeurs de paiement en Afrique respectent actuellement les normes PCI DSS 4.0, ce qui accentue l’urgence de ces mises à jour.

Au Bénin, la mise en place d’un « Code du numérique » en 2017 et la création d’organismes comme l’ASIN et un CERT national ont poussé les banques à adopter des standards de sécurité plus stricts. Dans l’espace UEMOA, le GIM-UEMOA a récemment instauré des mécanismes centralisés pour signaler les incidents impliquant les données des cartes, forçant les banques à investir dans des systèmes de surveillance interopérables.

Les régulateurs ne se contentent plus d’exiger la conformité. Désormais, ils insistent sur la « cyber-résilience », demandant aux banques de restaurer leurs systèmes critiques en moins de 48 heures après une attaque. Cela implique des dépenses importantes pour mettre en place des infrastructures redondantes et des plans de continuité opérationnelle, alourdissant encore les coûts.

Croissance numérique et expansion économique

La numérisation rapide des services financiers, couplée à l’essor des CBDC (monnaies numériques de banque centrale) et des objets connectés dans le secteur financier, multiplie les points d’entrée pour les cybercriminels. Chaque nouveau service ou canal numérique nécessite des investissements en sécurité proportionnels à son utilisation.

La dette technique devient un problème majeur avec l’augmentation des volumes de transactions. Les experts estiment que les banques devraient consacrer au moins 15 % de leur budget informatique total à la cybersécurité pour faire face aux menaces croissantes prévues entre 2025 et 2026.

En parallèle, la pénurie de talents qualifiés dans le domaine de la cybersécurité pousse les banques à se tourner vers l’automatisation et l’intelligence artificielle pour pallier ce manque de ressources humaines.

Tendances mondiales de cybersécurité affectant l’Afrique

Les cybermenaces évoluent à une vitesse alarmante. Le modèle « Cybercrime-as-a-Service » (CaaS) 2.0 permet désormais à des individus peu expérimentés d’accéder à des outils sophistiqués, y compris des exploits zero-day, rendant la cybercriminalité plus accessible. Des groupes tels que Black Basta et Ragnar Locker utilisent même des algorithmes post-quantiques, rendant obsolètes les méthodes traditionnelles de décryptage.

« Sécuriser les institutions financières n’est plus seulement une question technique – c’est une nécessité économique et géopolitique. » – QTA Tech

Les attaques parrainées par des États ajoutent une couche de complexité. En 2024, le groupe APT41, lié à la Chine, a infiltré les réseaux de la Banque Centrale du Kenya pour surveiller les transactions liées à l’e-Shilling. Ces menaces géopolitiques forcent les banques africaines à adopter des stratégies de sécurité comparables à celles des grandes institutions occidentales, malgré des budgets bien plus modestes. À titre d’exemple, les dépenses annuelles en cybersécurité en Afrique oscillent entre 2,5 et 3,5 milliards de dollars, soit l’équivalent du budget cumulé des quatre premières banques américaines.

Les chiffres sont édifiants : entre 2022 et 2025, les attaques contre les institutions financières africaines ont augmenté de 75 %, avec des pertes estimées à 12 milliards de dollars en 2025. Dans ce contexte, doubler les budgets de cybersécurité est devenu une nécessité absolue pour assurer leur survie.

Comment les banques africaines renforcent leur cybersécurité

Avec l’augmentation des budgets dédiés à la cybersécurité, les banques africaines adoptent des solutions comme l’intelligence artificielle, le modèle Zero Trust et la sécurisation cloud pour protéger leurs systèmes et données. Ces technologies émergentes sont devenues indispensables pour répondre à des menaces de plus en plus sophistiquées.

Systèmes de détection des menaces pilotés par l’intelligence artificielle

Les banques modernisent leurs outils en remplaçant les systèmes SIEM (Security Incident and Event Monitoring) par des solutions XDR (Extended Detection and Response). Ces plateformes utilisent l’apprentissage automatique pour analyser en temps réel les données provenant des terminaux, du réseau et du cloud. Résultat : elles repèrent plus efficacement les menaces inconnues. Par ailleurs, les Secure Web Gateways (SWG) prennent la place des VPN traditionnels, inspectant le trafic web, bloquant les téléchargements suspects et filtrant les URL malveillantes.

« Face aux contraintes budgétaires, l’Intelligence Artificielle est déjà utilisée pour améliorer la détection des vulnérabilités et automatiser la surveillance des systèmes. » – Joseph Lamine Diallo, Directeur Cybersécurité et secours IT au GIM-UEMOA

Cette approche réduit la surcharge d’alertes et améliore la réponse automatisée. Pour contrer les attaques de vishing, certaines banques s’appuient sur des outils comme Microsoft Azure AI Sentinel, capables de vérifier l’authenticité des communications vocales et de détecter les deepfakes audio.

Architecture Zero Trust et authentification multifactorielle

La protection des systèmes critiques passe également par l’adoption du modèle Zero Trust, qui repose sur l’idée que personne n’est digne de confiance par défaut. Des banques comme Bank of Africa ont mis en place des infrastructures cloisonnées pour isoler les systèmes sensibles et empêcher les mouvements latéraux des attaquants. L’architecture SASE (Secure Access Service Edge) renforce, quant à elle, la sécurité des accès distants, un enjeu clé à l’ère du travail numérique.

« Nous avons mis également un Security Operations Center, un système de supervision basé sur des solutions technologiques qui permet de surveiller s’il y a des accès suspects. » – Mounir Chraibi, Directeur général exécutif de Bank Of Africa

L’authentification multifactorielle (MFA) combinée à la biométrie devient incontournable. Les banques adoptent des technologies comme la reconnaissance faciale et les signatures électroniques, souvent en partenariat avec des startups spécialisées. Ces solutions répondent à une problématique majeure : 80 % des cyberattaques dans la région exploitent des erreurs humaines plutôt que des failles techniques.

Solutions de sécurité blockchain et cloud

Pour protéger les monnaies numériques comme l’eNaira ou le e-Cedi, les banques utilisent des outils blockchain tels que Chainalysis et TRM Labs. Ces technologies permettent de tracer les transactions frauduleuses et d’auditer les smart contracts.

Les Cloud Access Security Brokers (CASB) jouent également un rôle clé en garantissant l’application des politiques de sécurité pour les applications SaaS. Ils permettent de surveiller les API non contrôlées et d’éliminer les pratiques de shadow IT. En migrant vers des infrastructures cloud natives, les banques remplacent leurs systèmes traditionnels souvent obsolètes par des architectures modernes intégrant la sécurité dès leur conception. Elles s’appuient sur des standards comme les CIS Benchmarks et le NIST CSF 2.0 pour une protection renforcée dans leurs environnements hybrides (AWS, Azure).

| Technologie | Fonction | Application pratique |

|---|---|---|

| XDR | Détection multicouche | Corrèle les menaces entre cloud, réseau et terminaux |

| SWG | Inspection du trafic | Bloque les téléchargements malveillants et prévient les fuites de données |

| CASB | Intermédiaire cloud | Applique les politiques de sécurité pour les applications SaaS |

| Intelligence blockchain | Traçage des transactions | Surveille les CBDC et les transactions crypto pour détecter la fraude |

| SASE | Accès distant sécurisé | Protège l’accès aux données sensibles pour les employés distants |

Grâce à ces avancées, les banques visent à restaurer leurs systèmes critiques en moins de 48 heures après une attaque, conformément aux nouvelles exigences réglementaires.

Les banques africaines en tête de la cybersécurité

Certaines institutions financières africaines se démarquent par leurs investissements importants et leurs résultats concrets en matière de protection numérique. Voici comment des stratégies bien pensées ont renforcé la sécurité dans le secteur bancaire du continent.

Comment Ecobank a réduit les menaces de 40 %

Ecobank s’est imposée en leader grâce à la Safer Africa Alliance, une initiative collective qui favorise la coopération et la défense proactive en cybersécurité à l’échelle du continent. Ce programme permet aux banques participantes de partager des informations sur les menaces émergentes et de développer des stratégies communes. En parallèle, Ecobank a intégré des systèmes de détection pilotés par l’intelligence artificielle. Ces outils automatisent la surveillance et identifient les vulnérabilités avant qu’elles ne soient exploitées. Résultat ? Une baisse de 40 % des incidents grâce à cette approche proactive.

Le système de sécurité biométrique du KCB Group

Avec la montée en flèche du vol d’identité, la fraude la plus fréquente dans la finance numérique africaine, le KCB Group a renforcé ses protocoles d’authentification. La banque a adopté des technologies biométriques avancées pour protéger les données sensibles de ses clients. Ces dispositifs sont particulièrement efficaces contre des menaces sophistiquées comme les deepfakes audio, qui visent à contourner les systèmes vocaux et à détourner des fonds. Cette approche modernise et sécurise davantage les plateformes bancaires mobiles.

Le programme de protection des terminaux de Standard Bank Group

Standard Bank Group consacre chaque année 1 milliard de rands (environ 52 millions d’euros) à la cybersécurité. Avec une équipe de près de 1 000 experts et une infrastructure sécurisant 2 500 applications via Microsoft, la banque ne laisse rien au hasard. Chaque grande unité commerciale dispose d’un directeur de la sécurité informatique (CISO), garantissant une approche personnalisée et décentralisée. En 2025, cette stratégie a permis de protéger le traitement de transactions d’une valeur totale de 164 000 milliards de rands.

« Si vous me demandiez ce qui me tient éveillé la nuit, et c’est un peu un cliché, mais c’est définitivement la cybersécurité, car on ne sait jamais. Il y a probablement des centaines, voire des milliers de personnes qui tentent quotidiennement d’infiltrer nos systèmes. » – Jörg Fischer, Group CIO, Standard Bank Group

Ces initiatives montrent que des investissements ciblés en cybersécurité peuvent renforcer la confiance des clients tout en permettant des avancées technologiques dans le secteur bancaire africain.

Résultats : Meilleure sécurité et croissance de la fintech

Baisse des taux de fraude et confiance accrue des clients

Les efforts conséquents en matière de cybersécurité montrent des résultats tangibles. En 2025, la confiance des dirigeants financiers atteint une moyenne de 8/10, contre 7,28 en 2024. Ce progrès reflète également une maturité numérique croissante : 54 % des institutions financières africaines se considèrent désormais comme « numériquement matures », soit une augmentation de 6 points par rapport à l’année précédente. Les banques, grâce à des systèmes de détection renforcés, parviennent à limiter leurs pertes financières réelles malgré une hausse des incidents de fraude, évitant ainsi des pertes estimées à plusieurs millions de dollars. Ces avancées renforcent leur capacité à faire face aux menaces cybernétiques à venir.

Anticiper les cybermenaces futures

Avec ces progrès, les banques ne se contentent pas de réagir aux menaces actuelles mais se préparent également à celles de demain. L’accent est mis sur la cyber-résilience, permettant de rétablir les systèmes critiques dans un délai de 24 à 48 heures après une attaque. Alors que le cybercrime s’industrialise et que les deepfakes audio se multiplient, 77 % des dirigeants financiers africains estiment que l’intelligence artificielle jouera un rôle clé dans l’amélioration de la détection de fraude. Par ailleurs, des organisations régionales comme le GIM-UEMOA ont instauré des mécanismes centralisés de signalement des incidents. Ces systèmes permettent, par exemple, d’empêcher qu’une attaque détectée au Bénin ne se reproduise rapidement dans d’autres pays comme le Sénégal ou la Côte d’Ivoire.

« Les défis qui subsistent – cybersécurité, qualité et disponibilité des données, et interopérabilité – sont ceux d’un écosystème qui se construit plutôt que celui d’un écosystème qui se défend. » – Ambroise Depouilly, Managing Partner, Deloitte Afrique francophone

Des API sécurisées favorisent l’innovation fintech

En parallèle des initiatives de sécurisation, le développement de l’innovation fintech s’accélère grâce à des API performantes et sûres. Ces interfaces de programmation bancaires sécurisées transforment profondément le paysage financier africain. En mars 2026, PawaPay, sous la direction de Freddie Omany au Kenya, utilise une API sécurisée pour relier plus de 50 partenaires – banques et opérateurs mobiles – dans 20 pays africains, réduisant ainsi les coûts des transactions transfrontalières. Au Rwanda, la Banque nationale a lancé « ekash », une plateforme nationale d’interopérabilité basée sur des API sécurisées. Cette initiative a permis d’augmenter l’inclusion financière des adultes rwandais de 21 % en 2008 à plus de 90 % en 2026. De plus, avec plus de 120 millions de personnes en Afrique subsaharienne utilisant des services de microcrédit via des plateformes numériques, les API sécurisées deviennent un pilier essentiel pour rendre l’économie financière plus accessible.

Conclusion : L’avenir de la cybersécurité dans la banque africaine

Points principaux

Les banques africaines se préparent à doubler leurs budgets de cybersécurité d’ici 2025, une réponse directe à l’augmentation alarmante des cyberattaques. Entre 2022 et 2025, ces attaques ont bondi de 75 %, entraînant des pertes estimées à 12 milliards de dollars. Pour contrer cette menace, les institutions adoptent des stratégies de cyber-résilience, capables d’anticiper les attaques, de limiter leur impact et de restaurer les systèmes critiques dans un délai de 24 à 48 heures.

Cette transformation repose sur trois axes majeurs : l’utilisation de l’intelligence artificielle pour détecter les menaces de manière automatisée, l’architecture Zero Trust pour sécuriser les accès, et une coopération régionale renforcée grâce à des initiatives comme le GIM-UEMOA. Cependant, la technologie à elle seule ne suffit pas. Former les employés et promouvoir une « cyber-hygiène » rigoureuse au sein des équipes s’avèrent tout aussi essentiels.

« Si la confiance est le moteur de l’inclusion financière, la cybersécurité est le pilier fondamental pour préserver la confiance numérique. » – FinDev Gateway

Ces efforts collectifs posent les bases d’un avenir plus sûr et innovant pour le secteur bancaire africain.

Ce qui nous attend en 2026 et au-delà

Avec des stratégies de cyber-résilience déjà solides, les banques se tournent vers les défis futurs. Parmi les priorités : maintenir des investissements constants en cybersécurité et organiser des exercices trimestriels de simulation d’attaques pour tester et améliorer leur réactivité. Un autre enjeu majeur est de combler le déficit en experts qualifiés : actuellement, seulement 12 000 professionnels certifiés sont disponibles pour répondre aux besoins de plus de 700 millions d’utilisateurs de services financiers numériques.

Les monnaies numériques de banque centrale (CBDC) et l’essor des fintechs s’appuieront sur ces avancées en matière de sécurité. De plus, la transparence prendra une place centrale : l’époque où les incidents étaient gardés secrets touche à sa fin. Désormais, les clients exigent une communication claire et honnête sur la protection de leurs données. Cette évolution transformera la cybersécurité en un atout concurrentiel, permettant aux banques africaines de construire un écosystème financier numérique à la fois robuste et digne de confiance.

FAQs

Comment une banque peut-elle se protéger des deepfakes vocaux ?

Pour contrer les menaces liées aux deepfakes vocaux, les banques peuvent mettre en place plusieurs mesures de sécurité. Parmi celles-ci, l’authentification multifactorielle joue un rôle clé en renforçant la vérification de l’identité des utilisateurs lors des transactions ou demandes sensibles.

L’intelligence artificielle peut également être utilisée pour analyser les enregistrements vocaux et repérer des anomalies ou des indices de manipulation. Ces outils permettent de détecter des signaux subtils que les humains pourraient manquer.

En parallèle, il est crucial de sensibiliser le personnel et les clients aux risques des deepfakes. Les banques peuvent organiser des formations pour leur personnel, diffuser des guides pratiques pour leurs clients, et établir des protocoles rigoureux afin de valider toute demande impliquant des informations ou des fonds sensibles. Enfin, collaborer avec des experts en cybersécurité peut offrir une expertise supplémentaire pour anticiper et répondre aux menaces émergentes.

Qu’est-ce que le Zero Trust change concrètement pour la banque en ligne ?

Le concept de Zero Trust, ou "confiance zéro", redéfinit la manière dont les banques en ligne protègent leurs systèmes et leurs clients. Contrairement aux approches traditionnelles, cette stratégie part du principe que rien ni personne ne doit être automatiquement considéré comme fiable, qu’il s’agisse d’un utilisateur interne ou externe.

Chaque demande d’accès est soumise à une vérification constante, peu importe son origine ou le niveau de confiance initial. Cela repose sur des technologies avancées telles que :

- L’authentification multifactorielle (MFA) : elle exige plusieurs preuves d’identité, comme un mot de passe combiné à un code envoyé sur un téléphone ou une empreinte digitale.

- L’intelligence artificielle (IA) : elle analyse les comportements en temps réel pour détecter toute activité inhabituelle ou suspecte.

En intégrant ces mécanismes, les banques peuvent réduire considérablement les risques de cyberattaques, tout en offrant à leurs clients une expérience sécurisée et rassurante. Ce modèle renforce non seulement la protection des données sensibles, mais aussi la confiance des utilisateurs envers les services bancaires numériques.

En quoi les nouvelles lois (ex. Nigeria Data Protection Act) augmentent-elles les coûts ?

Les lois comme la Nigeria Data Protection Act obligent les banques à investir davantage pour se conformer à des normes strictes en matière de protection des données. Cela implique de moderniser leurs infrastructures, d’adopter des technologies sophistiquées et de former leurs équipes. En parallèle, la surveillance constante et la gestion des risques ajoutent une couche supplémentaire de complexité. Résultat : une augmentation notable des coûts liés à la cybersécurité et aux opérations quotidiennes.

Articles de blog associés

- Rôles des banques centrales dans la protection des usagers du mobile money

- Crypto, fintech, IA, agriTech : les secteurs les plus porteurs en Afrique

- Rapport BAD : L’IA pourrait ajouter 1000 Mds$ au PIB africain d’ici 2035

- Souveraineté des Données : La course aux Data Centers en Afrique