En 2025, le Nigeria, le Kenya, l’Égypte et l’Afrique du Sud, surnommés le "Big 4", ont attiré 75 % des investissements en Afrique, confirmant leur rôle central dans l’écosystème technologique. La fintech reste le secteur phare, représentant 45 % des fonds levés au premier semestre, avec des exemples comme LemFi (Nigeria) qui a mobilisé 53 millions de dollars.

Points clés :

- Nigeria : Toujours leader malgré une baisse des financements (-67 % depuis 2022). La fintech domine avec des levées comme celles de Moove (100 M$ en 2024).

- Kenya : Premier en Afrique pour la deuxième année, grâce à la cleantech (46 % des fonds en 2024) et des méga-deals comme celui de d.light (300 M$ en 2025).

- Égypte : Deuxième en nombre de startups financées en 2024, mais en baisse (-47 %). La fintech capte 60 % des investissements.

- Afrique du Sud : Reprise en 2025 après un déclin en 2024. Focus sur la fintech (46 % des fonds) et des acquisitions stratégiques.

Malgré leur domination, ces marchés font face à des défis : instabilité économique, dépendance aux fonds étrangers et inégalités dans la répartition des capitaux. Les pays hors "Big 4" peinent à rivaliser, bien que des réussites ponctuelles, comme Gozem au Togo (30 M$), montrent un potentiel à exploiter.

Top 10 des plus grosses levées de fonds des startups africaines en 2024 !

1. Nigeria

En 2024, le Nigeria a mobilisé 410 millions de dollars, représentant une part importante des 587 millions levés en Afrique de l’Ouest. Toutefois, cette performance marque un recul significatif comparé aux 1,2 milliard de dollars obtenus en 2022 et aux 1,7 milliard de dollars en 2021. Cette baisse a également permis au Kenya de prendre la tête des levées de fonds dans la région cette année-là. Malgré ces fluctuations, le Nigeria reste un acteur incontournable : entre 2019 et 2024, il a attiré 4,4 milliards de dollars, soit près de 30 % des 15 milliards levés par les startups africaines sur cette période. Ces chiffres reflètent un marché complexe, où la résilience coexiste avec des défis importants, et où la fintech joue un rôle central.

Dans ce contexte, la fintech continue d’être le secteur le plus attractif. En mars 2024, Moove, une fintech axée sur la mobilité, a levé 100 millions de dollars lors d’un tour de table de série B dirigé par Uber. À la fin de l’année, Moniepoint est devenue une licorne grâce à une levée de fonds majeure. Au premier semestre 2025, cette dernière a renforcé sa présence régionale en entrant sur le marché kenyan via l’acquisition de Sumac Microfinance Bank. Ces initiatives témoignent de l’intérêt soutenu des investisseurs pour des solutions favorisant les paiements transfrontaliers et l’inclusion financière.

Cependant, le pays fait face à des obstacles structurels persistants. Le Nigeria occupe la 131e place dans le classement Ease of Doing Business de la Banque mondiale. Par ailleurs, la forte dépréciation du Naira en 2024 a amplifié la volatilité des taux de change, ce qui a refroidi certains investisseurs étrangers. Selon Davidson Oturu de Nubia Capital, lever ces barrières est essentiel pour que le Nigeria retrouve sa position dominante.

De nouvelles opportunités émergent dans des secteurs en plein essor. La climate tech a représenté un tiers des transactions en début d’année 2024, atteignant un niveau record. De plus, l’insurtech et le secteur du logement, qui a enregistré une croissance impressionnante de 3 650 % sur le continent au premier semestre 2025, offrent des perspectives prometteuses. Les récentes avancées, comme l’approbation des directives sur l’open banking et le lancement de CREDICORP, une plateforme reliant les historiques de crédit aux identités nationales, posent les bases d’une innovation renforcée dans la fintech.

2. Kenya

En 2024, le Kenya a levé 638 millions de dollars, confirmant sa position de leader en Afrique pour la deuxième année consécutive, devant le Nigeria. Ce montant représente 88 % des fonds levés en Afrique de l’Est et 29 % du total continental. Bien que ce chiffre soit en baisse par rapport aux 800 millions de dollars de 2023 et 1,1 milliard de dollars de 2022, le Kenya a tout de même réussi à augmenter sa part relative du marché africain de 5 points de pourcentage au premier semestre 2024. Cette performance met en lumière une stratégie de diversification sectorielle marquée.

Contrairement aux autres membres du « Big 4 » (Nigeria, Égypte et Afrique du Sud), où la fintech domine largement, le Kenya s’est imposé comme un leader dans le secteur de la cleantech. En 2024, 46 % des financements en capital-risque ont été dirigés vers ce domaine, contre seulement 13 % pour la fintech. Des entreprises comme d.light, SunCulture et BasiGo ont joué un rôle clé dans cette réussite. En juillet 2025, d.light a obtenu un financement de 300 millions de dollars, renforçant ainsi la domination du pays dans le secteur énergétique.

Le Kenya se distingue également dans le financement par dette, captant 38 % du total continental en 2024. Au troisième trimestre 2025, le pays a attiré 560,9 millions de dollars, soit 57 % du financement africain, avec une transaction moyenne de 43,1 millions de dollars. Ces chiffres témoignent de l’efficacité de la stratégie kényane en matière de financement par dette.

L’écosystème kenyan connaît également une période de consolidation intense. Au premier semestre 2025, sept acquisitions majeures ont été enregistrées. Par exemple, en juin 2025, dLocal a acquis AZA Finance pour environ 150 millions de dollars afin de renforcer ses capacités en gestion de devises. Le même mois, KCB Group a acquis une participation de 75 % dans Riverbank Solutions pour 15,4 millions de dollars (2 milliards KES). Une autre opération notable est l’entrée de la fintech nigériane Moniepoint sur le marché kenyan, grâce à l’acquisition de 78 % de Sumac Microfinance Bank.

« Unique parmi le « Big 4 », le Kenya voit la cleantech (46 %) et l’agritech (15 %) surpasser la fintech (13 %) », souligne le rapport Partech Africa Tech Venture Capital 2024.

Ces choix sectoriels différencient nettement le Kenya des autres pays du « Big 4 », où la fintech reste prédominante. Cette stratégie permet au pays de renforcer son écosystème régional tout en se démarquant sur le marché africain.

3. Égypte

En 2024, l’Égypte a soutenu 51 startups, levant un total de 312,1 millions de dollars, soit 27,9 % des fonds récoltés à l’échelle africaine. Bien que ce montant représente une baisse de 47,1 % par rapport à 2023, le pays conserve sa position de deuxième plus grand bénéficiaire de financement sur le continent, juste après le Nigeria. Cette performance reflète une dynamique similaire à celle observée chez les autres leaders africains, comme le Nigeria, le Kenya et l’Afrique du Sud.

Le secteur de la fintech continue de jouer un rôle central en Égypte. En 2024, il a attiré 60 % des investissements en capital-risque, illustrant son importance croissante. Parmi les réussites notables figurent Paymob, qui a levé 50 millions de dollars lors d’un tour de Série B, et MNT-Halan, avec un impressionnant financement de 120 millions de dollars.

En 2025, l’Égypte a suivi la tendance observée au Nigeria et au Kenya, avec une consolidation accrue dans l’écosystème des startups. Des transactions significatives ont marqué cette période : MaxAB–Wasoko a acquis Fatura, Grinta a racheté Citi Clinic, et Nawy a renforcé sa position grâce à une expansion via SmartCrowd, après avoir levé 52 millions de dollars en Série A. Ces mouvements stratégiques montrent une volonté des acteurs locaux d’atteindre une échelle critique et de se développer régionalement.

"In terms of deal number, Egypt stood out with a 48% increase in deal count, signaling a renewed energy in its VC ecosystem." – Tidjane Dème, General Partner chez Partech

sbb-itb-1489603

4. Afrique du Sud

L’Afrique du Sud a traversé des variations significatives ces dernières années. En 2023, elle a été le seul pays des « Big 4 » à enregistrer une croissance de +8 %, tandis que ses homologues subissaient des baisses marquées. Cependant, 2024 a marqué une chute brutale : seulement 25 startups sud-africaines ont levé des fonds, soit une diminution de 58,3 % par rapport aux 60 startups financées en 2023. Le montant total des investissements est tombé à 394 millions de dollars, reléguant le pays à la 4ème place parmi les « Big 4 ». Malgré ce déclin, 2025 a amorcé une nette reprise.

Dès le premier semestre 2025, l’Afrique du Sud a regagné du terrain. Elle s’est hissée en tête du classement africain avec 345,1 millions de dollars levés, représentant 28,5 % du financement total du continent. Au cours du premier trimestre 2025, elle a attiré environ 100 millions de dollars, soit 22 % des investissements africains. Cette remontée est en partie due à des levées de fonds importantes dans le secteur de la fintech, qui a capté 46 % des investissements durant cette période. Cette tendance reflète également ce qui se passe au Nigeria et au Kenya, où la fintech reste un moteur clé de l’économie.

Parmi les succès récents, on retrouve Naked, une insurtech exploitant l’intelligence artificielle, qui a levé 38 millions de dollars au premier trimestre 2025. Dans le domaine de la biotech, Afrigen Biologics s’est distinguée avec une subvention de 6,2 millions de dollars, l’un des plus gros financements obtenus par une startup dirigée par une femme. De son côté, Tyme Group a conclu un « mega deal » en 2024, contribuant de manière significative aux chiffres annuels du pays.

L’écosystème sud-africain montre une évolution notable, avec des startups qui passent de simples innovateurs à des acquéreurs stratégiques. Par exemple, au premier semestre 2025, Stitch a acquis ExiPay pour renforcer sa position sur le marché. Ce type de consolidation reflète un changement d’approche des investisseurs, qui privilégient désormais les entreprises ayant une traction réelle plutôt que des projets basés sur de vastes ambitions.

"The companies getting funded aren’t competing in basic payments or lending anymore; they’re building regtech, embedded finance, B2B trade finance infrastructure that benefits from fintech’s maturation." – Uwem Uwemakpan, Head of Investment, Launch Africa Ventures

Les secteurs prometteurs pour les années à venir incluent l’énergie verte, qui a attiré 18 % des investissements au premier trimestre 2025, ainsi que la logistique et les applications d’intelligence artificielle, notamment dans la détection de fraudes et l’éducation. L’Afrique du Sud représente également 97 à 98 % de tous les financements de la région d’Afrique australe, consolidant ainsi son rôle de hub régional majeur. Cette position stratégique renforce non seulement son influence régionale, mais aussi celle des « Big 4 » dans leur ensemble, tout en mettant en lumière les particularités de chaque marché, qui seront explorées dans la section suivante.

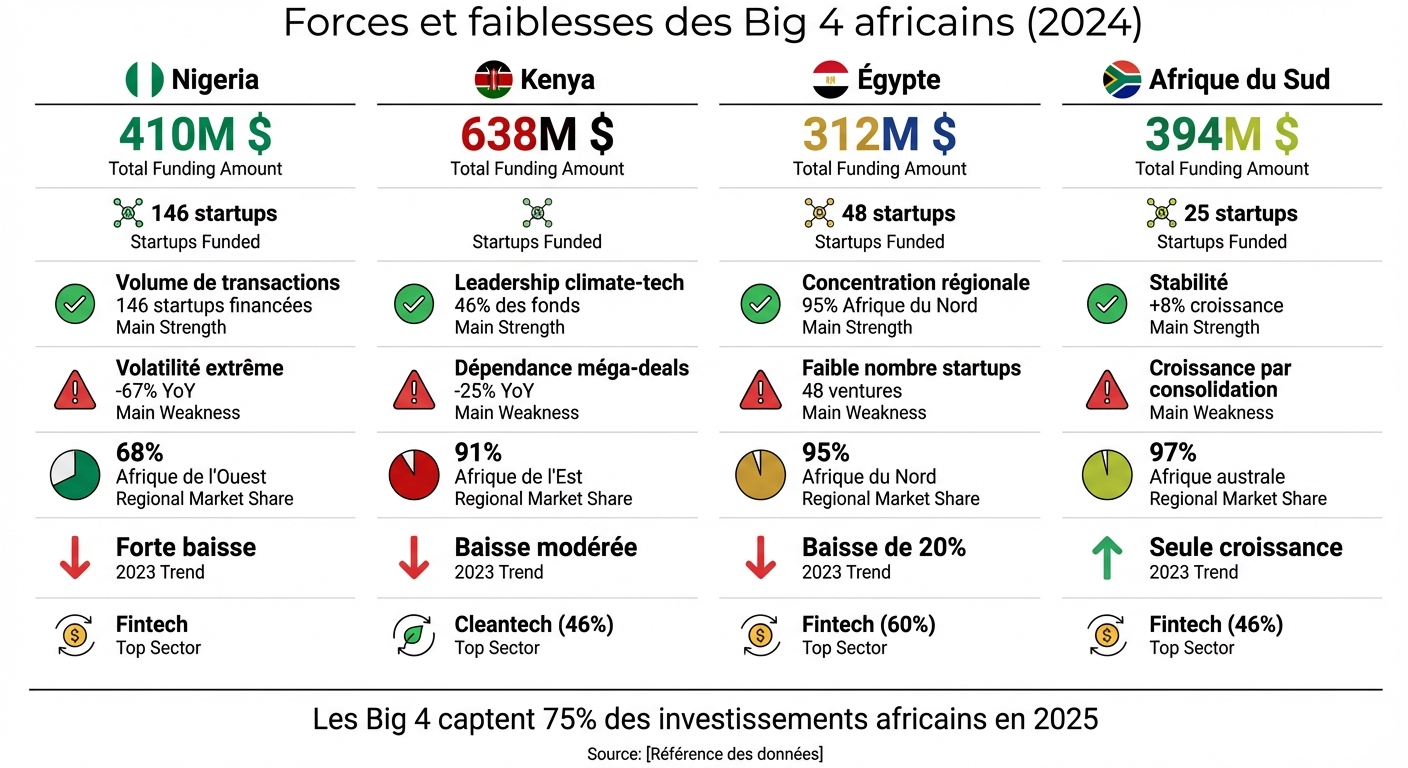

Forces et faiblesses par pays

Big 4 Africa Tech Investment Comparison 2024: Funding, Strengths & Market Share

En complément des analyses précédentes, les « Big 4 » présentent des forces et des faiblesses qui reflètent à la fois leur maturité et les défis spécifiques à leurs contextes locaux. Voici un aperçu des caractéristiques distinctives de chaque pays.

Au Nigeria, 146 startups ont réussi à lever plus de 100 000 $ en 2023, ce qui en fait le leader en volume sur le continent. Cependant, le pays a connu une baisse drastique de 67 % des financements totaux, passant de 1,2 milliard de dollars en 2022 à seulement 410 millions en 2023. Ces pressions macroéconomiques poussent les entreprises nigérianes à chercher des opportunités internationales, comme l’a démontré l’expansion de Moniepoint vers le Kenya au premier semestre 2025. Toutefois, le Nigeria affiche également le taux de fermeture de startups le plus élevé parmi les « Big 4 ».

Le Kenya se distingue comme un acteur clé dans la climate-tech. Lors du premier semestre 2024, le pays a attiré 244 millions de dollars, représentant 32 % des financements continentaux. Il domine également l’Afrique de l’Est, captant 91 % des investissements régionaux grâce à son leadership dans les secteurs de la climate-tech et de l’énergie. Cependant, une baisse de 25 % des financements en 2023 et une forte dépendance aux méga-deals, souvent liés à des stratégies de fusions-acquisitions, mettent en lumière certains défis.

En Égypte, 95 % des financements de l’Afrique du Nord en 2023 ont été captés, principalement grâce à des méga-deals et à un écosystème fintech solide. Malgré cela, le pays a enregistré le plus faible nombre de startups ayant levé plus de 100 000 $, avec seulement 48 entreprises financées. Face à des contraintes économiques nationales, les startups égyptiennes se tournent vers l’international, explorant des opportunités en Europe et dans d’autres régions africaines.

L’Afrique du Sud se distingue par sa stabilité économique. En 2023, elle est le seul pays des « Big 4 » à avoir enregistré une croissance de +8 % malgré la crise, tout en captant 97 % des financements de l’Afrique australe. Cependant, son développement repose principalement sur des consolidations et des fusions-acquisitions, plutôt que sur une croissance organique. Par ailleurs, le pays souffre d’un « Series B gap », rendant difficile pour les startups en phase de croissance d’obtenir des financements relais locaux.

| Pays | Force principale | Faiblesse principale | Part du marché régional | Tendance 2023 |

|---|---|---|---|---|

| Nigeria | Volume de transactions (146 startups financées) | Volatilité extrême (-67 % YoY) | 68 % de l’Afrique de l’Ouest | Forte baisse |

| Kenya | Leadership en climate-tech et énergie | Dépendance aux méga-deals (-25 % YoY) | 91 % de l’Afrique de l’Est | Baisse modérée |

| Égypte | Concentration régionale (95 % des financements) | Faible nombre de startups financées (48 ventures) | 95 % de l’Afrique du Nord | Baisse de 20 % |

| Afrique du Sud | Stabilité et croissance (+8 % YoY) | Croissance axée sur la consolidation | 97 % de l’Afrique australe | Seule croissance |

Conclusion

La domination des « Big 4 » s’explique par une stratégie d’investissement axée sur la sécurité, un environnement réglementaire favorable et des écosystèmes bien établis, renforcés par une concentration sectorielle stratégique. En 2024, ces quatre pays ont attiré 88,8 % des financements, avec la fintech qui représente à elle seule 60 % de ce total.

Ces données mettent en lumière le besoin pour les marchés secondaires d’adopter des approches plus ciblées. Par exemple, le Kenya a choisi de concentrer ses efforts sur la climate-tech, qui représente désormais 46 % de ses financements, plutôt que de rivaliser directement avec le Nigeria dans le secteur de la fintech. Cette stratégie a prouvé son efficacité. De même, la Tanzanie a connu une croissance impressionnante de 1 150 % en 2024 grâce à un unique tour de financement de 40 millions de dollars pour Nala.

Pour réduire la perception du risque et attirer davantage d’investissements, les marchés émergents doivent améliorer la transparence des données et adapter leurs cadres réglementaires. La Zone de libre-échange continentale africaine (ZLECAf) constitue une opportunité majeure pour mutualiser les ressources et capter l’intérêt d’investisseurs cherchant à diversifier leurs portefeuilles au-delà des « Big 4 ».

Cependant, une analyse des forces et faiblesses des « Big 4 » révèle des défis importants en termes d’inclusivité. Par exemple, en 2024, seulement 7 % des financements ont été alloués à des startups fondées par des femmes. En dehors des « Big 4 », 57 startups réparties sur 13 pays ont obtenu des financements, un chiffre bien inférieur aux centaines de projets soutenus dans les principaux marchés. Par ailleurs, la hausse de 69 % des fusions-acquisitions en 2025 pourrait contribuer à renforcer les synergies entre des marchés encore fragmentés.

Le futur de la tech africaine repose sur sa capacité à équilibrer cette concentration avec une répartition plus équitable des opportunités. Les marchés secondaires capables de tirer parti de leurs atouts spécifiques et de bâtir des écosystèmes solides autour de niches bien définies pourraient progressivement réduire l’écart avec les leaders actuels.

FAQs

Pourquoi les pays du « Big 4 » dominent-ils le financement technologique en Afrique ?

Les pays du « Big 4 » – Nigeria, Kenya, Égypte et Afrique du Sud – captent la majeure partie des investissements en Afrique. Pourquoi ? Parce qu’ils disposent d’écosystèmes technologiques bien établis et d’infrastructures solides. Ces nations abritent un grand nombre de startups dynamiques, particulièrement dans des secteurs stratégiques comme la fintech, l’agritech ou encore les technologies liées au climat.

En plus de cela, ces pays offrent des conditions souvent plus favorables aux investisseurs : une main-d’œuvre qualifiée, des marchés de consommateurs vastes et des cadres réglementaires généralement plus transparents. Résultat ? Près de 75 % des fonds levés sur le continent leur sont attribués, laissant peu d’opportunités aux marchés émergents.

Quels défis les ‘Big 4’ (Nigeria, Kenya, Égypte, Afrique du Sud) rencontrent-ils malgré leur rôle dominant dans le financement technologique en Afrique ?

Avec 75 % des fonds technologiques captés en Afrique, les ‘Big 4’ – Nigeria, Kenya, Égypte et Afrique du Sud – continuent de dominer le paysage des investissements technologiques. Cependant, cette position de leader n’est pas sans embûches.

Le premier obstacle est le ralentissement global des financements. En 2024, seulement 200 start-ups ont réussi à lever 1,1 milliard d’euros, marquant une chute de plus de 50 % par rapport à 2023. Cette baisse s’explique par une pénurie de capitaux à l’échelle mondiale et un déplacement des priorités des investisseurs vers des marchés considérés comme moins risqués.

Ensuite, cette concentration des fonds cache des déséquilibres régionaux importants. Par exemple, l’Afrique de l’Ouest a enregistré une baisse spectaculaire de 62 % des investissements. Même au sein des ‘Big 4’, des différences notables émergent, avec des pays comme le Nigeria affichant des dynamiques distinctes de celles de ses voisins. Ces disparités accroissent la vulnérabilité des écosystèmes locaux face aux chocs économiques ou politiques.

Enfin, des freins réglementaires et socio-économiques limitent le potentiel de croissance. Pour attirer davantage de capitaux, il devient impératif d’améliorer les cadres législatifs, de lever les obstacles politiques et d’encourager la diversification des écosystèmes, au-delà des secteurs phares comme la fintech. Ces ajustements sont indispensables pour permettre aux ‘Big 4’ de maintenir leur leadership tout en favorisant une croissance plus équilibrée et durable.

Comment les autres pays africains peuvent-ils attirer plus d’investissements face aux ‘Big 4’ ?

Pour rivaliser avec le « Big 4 » (Nigeria, Kenya, Égypte, Afrique du Sud) et attirer davantage d’investissements, les autres pays africains doivent d’abord s’attaquer à la perception du risque par les investisseurs. Cela implique de renforcer la gouvernance, notamment en clarifiant les cadres juridiques, en assurant une protection solide de la propriété intellectuelle et en rendant les transactions financières plus transparentes. Ces actions permettent d’instaurer un climat de confiance et de rendre les écosystèmes locaux plus attrayants.

Par ailleurs, il est crucial de développer des pôles d’excellence dans des secteurs clés comme la fintech ou l’agritech, qui concentrent déjà une grande partie des financements en Afrique. Créer des accélérateurs locaux, des fonds de capital-risque régionaux et des programmes de mentorat pourrait offrir un soutien précieux aux startups prometteuses, tout en générant des exemples de réussite capables d’inspirer et de motiver.

Enfin, mobiliser les capitaux locaux et encourager les partenariats public-privé constitue une stratégie efficace pour diversifier les sources de financement. En incitant les grandes entreprises à investir dans des fonds de corporate VC et en mettant en lumière des réussites locales, les pays situés en dehors du « Big 4 » peuvent non seulement attirer davantage d’investissements, mais aussi consolider leurs écosystèmes entrepreneuriaux.

Articles de blog associés

- Startups africaines vs startups occidentales : quelles différences majeures ?

- Ces 5 pays africains qui dominent l’écosystème tech en 2025

- Crypto, fintech, IA, agriTech : les secteurs les plus porteurs en Afrique

- Rapport Financement 2025 : 289M$ levés par les startups africaines en janvier