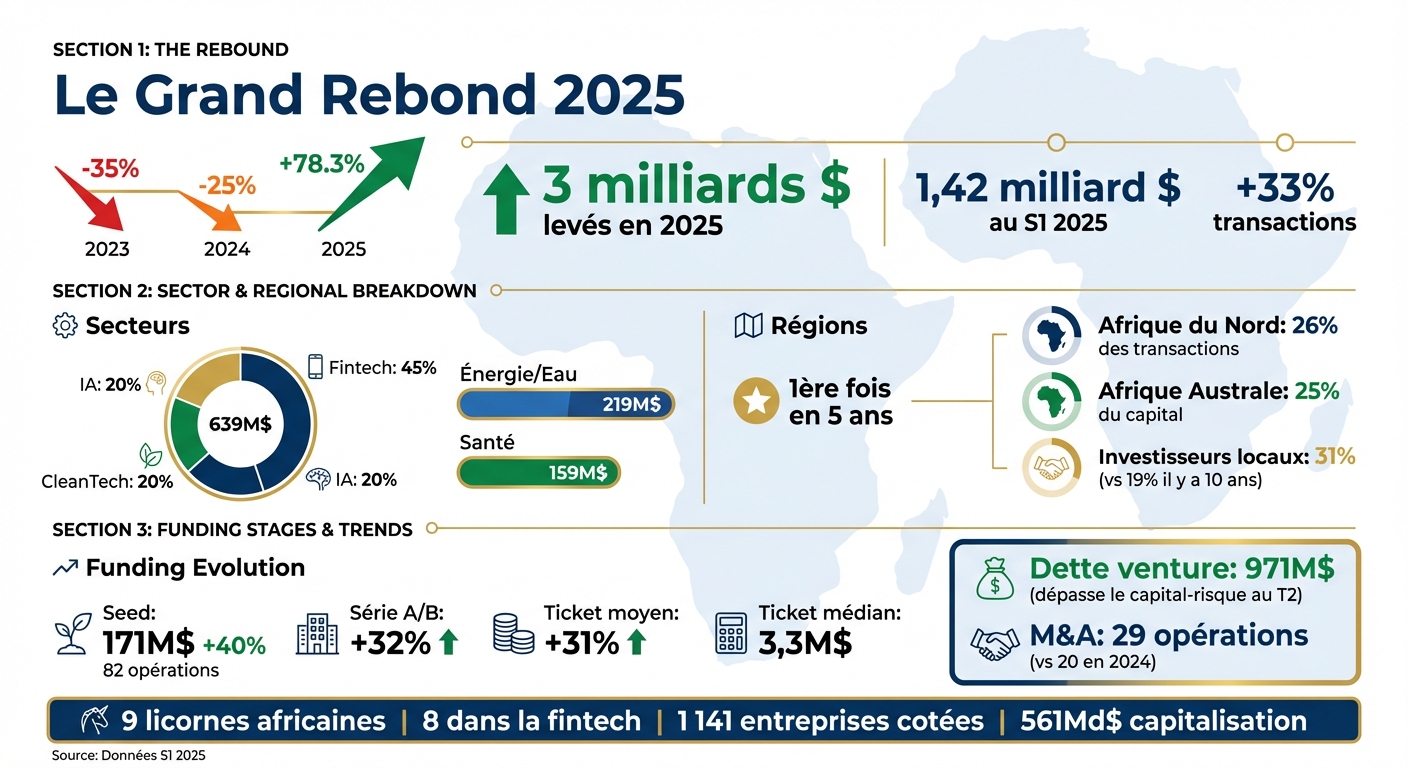

Après deux années difficiles, marquées par des baisses de 35 % en 2023 et 25 % en 2024, le financement par actions en Afrique a rebondi avec une hausse spectaculaire en 2025. Les startups africaines ont levé plus de 3 milliards de dollars, avec une augmentation notable de 33 % du nombre de transactions. Ce regain s’explique par un changement de stratégie des investisseurs, qui privilégient désormais des entreprises axées sur la rentabilité et des revenus récurrents.

Points clés :

- 1,42 milliard de dollars levés au 1er semestre 2025, soit une hausse de 78,3 % par rapport à 2024.

- La fintech reste le secteur dominant (45 % des financements), mais la CleanTech et l’intelligence artificielle gagnent du terrain (20 % chacun).

- L’Afrique du Nord se démarque pour la première fois, captant 26 % des transactions.

- Les investisseurs locaux représentent désormais 31 % des acteurs, contre 19 % il y a dix ans.

- La dette de risque dépasse le capital-risque au 2e trimestre, atteignant 971 millions de dollars au 1er semestre.

Les bourses africaines et les réformes économiques ont également joué un rôle clé en facilitant l’accès au financement pour les startups. Ce rebond marque une étape importante pour l’écosystème entrepreneurial africain, avec des perspectives prometteuses pour les années à venir.

Financement par actions en Afrique 2025 : chiffres clés et tendances

Données et tendances du financement par actions en 2025

Les chiffres du financement et les indicateurs de performance

L’année 2025 marque une reprise impressionnante du financement par actions en Afrique, confirmée par des chiffres qui témoignent d’une transformation notable du marché. Au premier semestre, les startups africaines ont levé 1,42 milliard de dollars, soit une hausse de 78,3 % par rapport à la même période en 2024. Parmi ce montant, le financement par actions représente 947 millions de dollars, enregistrant une augmentation de 79 % en un an. En parallèle, le ticket moyen des transactions a progressé de 31 %, tandis que le ticket médian atteint désormais 3,3 millions de dollars.

Le financement au stade d’amorçage illustre particulièrement cette dynamique. Avec 82 opérations au premier semestre, le volume a augmenté de 30 %, et la valeur totale a grimpé de 40 %, atteignant 171 millions de dollars. Ce phénomène, qualifié de "reflation par le bas", représente 80 % de l’augmentation nette des transactions. En revanche, les tours de financement avancés (série C et au-delà) restent rares, avec seulement une opération enregistrée au deuxième trimestre 2025.

Un autre fait marquant : la dette de risque (venture debt) a atteint un niveau record de 971 millions de dollars au premier semestre, doublant par rapport à l’année précédente et surpassant le capital-risque dès le deuxième trimestre. De plus, l’activité de fusions-acquisitions a connu une forte croissance, avec 29 opérations contre 20 l’année précédente, marquant une consolidation notable du marché.

Comment les bourses africaines soutiennent le financement par actions

Cette reprise s’inscrit dans un contexte où les bourses africaines jouent un rôle clé. Les « quatre grandes » – la Bourse de Johannesburg (JSE), la Bourse égyptienne (EGX), la Bourse nigériane (NGX) et la Bourse de Casablanca – dominent le paysage, regroupant 1 141 entreprises cotées pour une capitalisation totale de 561 milliards de dollars fin 2024. La JSE, à elle seule, représente 60 % de cette capitalisation.

Pour encourager les PME et les jeunes entreprises, des segments spécifiques comme le Nilex en Égypte, l’Altx en Afrique du Sud, ou le Tshipidi SME Board au Botswana ont été développés. Ces plateformes réduisent les barrières réglementaires et les coûts d’introduction. Par exemple, une IPO de 150 millions de dollars coûte environ 0,25 % de la valeur de l’offre au Nigeria, contre seulement 0,002 % au Kenya.

La digitalisation des infrastructures de trading et l’intégration régionale, notamment via la Bourse Régionale des Valeurs Mobilières (BRVM) qui couvre huit pays d’Afrique de l’Ouest, facilitent également l’accès au capital public pour les entreprises. En parallèle, les réformes permettant aux fonds de pension locaux d’investir davantage dans les marchés actions diminuent la dépendance aux capitaux étrangers. Ces avancées posent les bases d’une diversification accrue des investisseurs.

Qui investit : types et profils d’investisseurs

En 2025, le profil des investisseurs évolue avec une diversification marquée. Les fonds panafricains comme Partech Africa et Launch Africa Ventures partagent désormais la scène avec des institutions de financement du développement (IFD) telles que l’IFC, des fonds corporatifs stratégiques et une nouvelle vague d’investisseurs publics. En octobre 2025, l’Arabie Saoudite a même lancé un fonds de 250 millions de dollars dédié aux startups africaines.

Un changement notable est l’émergence des startups africaines en tant qu’acquéreurs stratégiques. Des entreprises comme Chowdeck ou Peach Payments ne sont plus seulement des cibles d’acquisition, mais deviennent des acteurs consolidant le marché. Uwem Uwemakpan, responsable des investissements chez Launch Africa Ventures, résume cette évolution :

« Nous ne construisons plus seulement des entreprises en espérant des tours de série A/B de la part de VC internationaux. Nous bâtissons dans un écosystème où la consolidation horizontale et l’intégration verticale deviennent des voies de sortie viables à des stades beaucoup plus précoces ».

Les investisseurs, quant à eux, se concentrent désormais sur des startups affichant des économies unitaires solides et des trajectoires claires vers la rentabilité, plutôt que sur une croissance effrénée. Les secteurs de la fintech, de l’énergie et de la santé attirent 71 % des capitaux déployés au premier semestre. Cependant, les entreprises financées se distinguent par leur spécialisation, développant des solutions telles que la regtech, la finance embarquée et le financement commercial B2B.

Pourquoi le financement par actions connaît une croissance en Afrique

Croissance démographique et expansion du marché

En Afrique, la croissance démographique joue un rôle clé dans l’essor des investissements en actions. Avec une population jeune et en constante augmentation, le continent représente un marché de consommateurs en pleine expansion. L’urbanisation rapide transforme les villes en nouveaux pôles économiques, offrant aux startups technologiques des opportunités de développement à grande échelle. Ces dynamiques font de l’Afrique un terrain favorable pour les entreprises capables de répondre à des besoins essentiels en infrastructure, énergie et logistique.

Dotun Olowoporoku, Managing Partner chez Ventures Platform, met en lumière cette tendance :

« Les investisseurs locaux ont généralement une compréhension plus fine des dynamiques du marché, des environnements réglementaires et du comportement des consommateurs. Nous voyons un intérêt croissant pour des startups qui résolvent des problèmes concrets – des "antidouleurs", et non des "vitamines" ».

Cette évolution démographique s’accompagne de réformes économiques et réglementaires qui renforcent encore cet élan.

Changements politiques soutenant les marchés actions

Les réformes réglementaires ont été un levier essentiel pour stimuler les marchés actions en Afrique. Plusieurs pays ont modernisé leurs cadres d’investissement : la Côte d’Ivoire en 2018, le Rwanda en 2021 et le Bénin en 2022. Le Sénégal, quant à lui, a mis en place un « Startup Act » pour offrir un cadre juridique structuré, favorisant un environnement d’investissement plus stable et prévisible.

Une avancée majeure concerne les fonds de pension, désormais autorisés à investir dans le capital-risque dans plusieurs pays africains. Entre 2015 et 2024, 35 gestionnaires de fonds ont levé 2,7 milliards de dollars à travers 41 fonds, affichant un taux de croissance annuel composé de 25 %.

Sur le plan international, la France, à travers son programme "Choose Africa VC", soutenu par la Commission européenne, injecte plus de 100 millions d’euros en fonds propres pour accompagner les entreprises technologiques africaines. Françoise Lombard, PDG de Proparco, souligne :

« With our new European programme Choose Africa VC… we will scale up our efforts by investing more than €100 million in equity over the coming years… to help African tech companies scale up, mobilise more private capital, and thus support the emergence of tomorrow’s champions ».

Grâce à ce soutien politique et institutionnel, des secteurs comme la fintech profitent pleinement de ces opportunités pour renforcer le financement par actions.

Comment la fintech et les plateformes numériques facilitent le financement par actions

Le secteur de la fintech domine largement, attirant environ 45 % des financements au premier semestre 2025, soit 639 millions de dollars levés. Parmi les neuf licornes africaines identifiées en mars 2025, huit évoluent dans ce domaine.

Ce succès de la fintech a un effet boule de neige : il crée de nouvelles opportunités de sortie pour les investisseurs, recycle les capitaux dans l’écosystème et renforce la confiance globale. En parallèle, d’autres plateformes numériques, actives dans différents secteurs, bénéficient de cet engouement. Les investisseurs se tournent vers des solutions technologiques capables de résoudre les inefficacités structurelles de l’économie africaine, confirmant ainsi l’attrait grandissant pour le financement par actions.

Où va l’argent : secteurs et régions

Secteurs recevant le plus de financements en 2025

La fintech continue de dominer le paysage des investissements, avec 638,8 millions de dollars levés au cours du premier semestre 2025, soit 45 % de l’ensemble des financements sur le continent. Cependant, de nouveaux acteurs prennent de l’ampleur : les CleanTech et l’intelligence artificielle se démarquent en captant chacune environ 20 % des transactions durant cette période.

D’autres secteurs, comme l’énergie et l’eau, ont également attiré une attention significative avec 219,4 millions de dollars investis, tandis que la santé a enregistré 158,6 millions de dollars de financements. Par exemple, en janvier 2025, PowerGen, un acteur majeur des énergies renouvelables, a obtenu 50 millions de dollars pour développer des solutions énergétiques destinées aux communautés africaines non connectées au réseau. Dans le même temps, Naked, une insurtech sud-africaine, a levé 38 millions de dollars en Série B pour perfectionner sa plateforme d’assurance automatisée basée sur l’intelligence artificielle, capable de fournir des devis en moins de 90 secondes.

Activité d’investissement par région

En examinant la répartition géographique des investissements, l’Afrique du Nord se hisse au sommet pour la première fois en cinq ans, captant 26 % des transactions au premier semestre 2025. Pendant ce temps, l’Afrique australe a dominé en termes de capital levé, avec 25 %, grâce à des montants moyens plus élevés lors des tours d’amorçage. Cette tendance révèle deux dynamiques : un écosystème nord-africain en pleine maturité et une préférence pour des investissements plus importants en Afrique australe. À noter également, les transactions multi-régions ont fortement reculé, passant de 39 % (entre 2020 et 2023) à seulement 20 % en 2025.

L’Égypte illustre bien cette montée en puissance régionale, avec Nawy, une PropTech, qui a levé 75 millions de dollars en Série A au premier semestre 2025. En Afrique du Sud, la fintech Stitch a sécurisé 55 millions de dollars en Série B et a renforcé sa position en acquérant ExiPay pour améliorer son infrastructure de paiement.

Tailles des tours de financement et stades d’investissement

Les chiffres montrent une consolidation des investissements et une confiance accrue dans l’écosystème. Les financements seed ont bondi de 40 %, atteignant 171 millions de dollars, reflétant une dynamique forte dans les premières levées. Les tours early-stage (Série A/B) ont également progressé de 32 %, tandis que les investissements late-stage restent rares, avec un seul deal majeur enregistré au premier semestre 2025.

Uwem Uwemakpan, responsable des investissements chez Launch Africa Ventures, résume bien cette évolution :

« Nous ne construisons plus seulement des entreprises en espérant des tours de Série A/B de la part de VC internationaux. Nous bâtissons dans un écosystème où la consolidation horizontale et l’intégration verticale deviennent des voies de sortie viables à des stades beaucoup plus précoces ».

Cette orientation vers des sorties plus rapides et une consolidation accrue souligne la maturité croissante de l’écosystème africain, tout en ouvrant la voie à de nouvelles perspectives de financement par actions dans les années à venir.

sbb-itb-1489603

Comment obtenir un financement par actions : guide pour les startups

Ce que les investisseurs recherchent chez les startups africaines

En 2025, les investisseurs se concentrent davantage sur la rentabilité. L’époque du « croissance à tout prix » est révolue : désormais, ils privilégient des modèles économiques viables avec des indicateurs précis et une trajectoire claire vers la profitabilité.

Pour une levée seed, les attentes sont précises : 10 000 $ de revenus récurrents mensuels (MRR) pour les startups B2B ou 5 000 utilisateurs actifs mensuels pour les modèles grand public. Pour une Série A, le seuil est plus élevé, avec 100 000 $ de MRR et une forte fidélité des clients. Mais au-delà des chiffres, trois éléments restent incontournables : une équipe solide incluant au moins un co-fondateur technique, un marché potentiel d’un milliard de dollars ou plus, et une conformité stricte aux réglementations locales, comme le Startup Act nigérian.

Préparer un tour de financement réussi

Une fois les attentes des investisseurs identifiées, il est temps de se préparer pour la levée de fonds. Ce processus s’étale sur 16 semaines et se divise en cinq phases. Les quatre premières semaines sont consacrées à valider le produit via 50 entretiens clients, à créer un MVP et à documenter des indicateurs clés comme le coût d’acquisition client (CAC), la valeur à vie du client (LTV) et les taux de rétention. Ensuite, les semaines 5 et 6 servent à identifier entre 20 et 30 investisseurs adaptés en fonction du secteur, du stade de développement et de la région géographique.

Pendant les semaines 7 et 8, privilégiez les introductions via des contacts personnels plutôt que des emails froids, ces derniers ayant un taux de succès bien inférieur. Côté préparation, il est indispensable d’avoir un pitch deck de 10 à 12 slides, un résumé exécutif d’une à deux pages et un modèle financier couvrant 18 à 24 mois. Les valorisations doivent rester réalistes : pour les levées seed en Afrique, elles varient généralement entre 500 000 $ et 2 millions de dollars, avec des valorisations pré-money allant de 3 à 8 millions de dollars. Enfin, regrouper les rendez-vous avec les investisseurs sur une période de deux semaines peut créer une dynamique de concurrence.

Utiliser les hubs technologiques et les réseaux pour trouver des investisseurs

Une fois la préparation terminée, les hubs technologiques et les réseaux deviennent des alliés précieux pour identifier les bons investisseurs. En 2025, les accélérateurs africains ne se limitent plus aux traditionnels « demo days » : ils offrent un accompagnement continu et ouvrent des portes vers des réseaux panafricains. Par exemple, le Sustainable Innovation Seed Accelerator, né d’un partenariat entre 500 Global et le PNUD à Nairobi, connecte directement les fondateurs à des investisseurs institutionnels lors de programmes intensifs de huit semaines. De son côté, l’initiative Digital Africa, soutenue par l’AFD, mobilise des partenaires tels que l’African Business Angels Network (ABAN) et AfriLabs dans 45 pays pour faciliter ces connexions.

Les plateformes de visibilité jouent également un rôle clé en permettant d’identifier les investisseurs actifs et leurs domaines d’intérêt. Il est conseillé de commencer à bâtir ces relations 6 à 12 mois avant une levée de fonds, en partageant des analyses de marché ou en demandant des conseils stratégiques, plutôt que de solliciter immédiatement des capitaux. Un excellent exemple est ThriveAgric. Grâce à son passage chez Y Combinator, cette startup a pu élargir son réseau et soutenir 800 000 agriculteurs au Nigeria, au Ghana, au Kenya et en Ouganda.

Afrique : Les clés du financement des start-up – Emerging Valley 9e édition

Conclusion : quel avenir pour le financement par actions en Afrique ?

Après avoir exploré les dynamiques et l’évolution du financement par actions en Afrique, il est temps de se pencher sur les perspectives qui s’annoncent.

Projections pour les marchés africains d’actions

Le marché africain se redresse avec des bases plus solides. Les projections indiquent que le financement total pourrait dépasser les 3 milliards de dollars d’ici 2025, une progression notable par rapport à l’année précédente. Cette évolution repose sur des entreprises qui affichent des indicateurs économiques clairs et des trajectoires bien définies vers la rentabilité.

Par ailleurs, les sorties réussies, telles que les introductions en bourse, se multiplient. Ces événements témoignent d’une maturation progressive du marché et d’un recyclage du capital au sein de l’écosystème. Ils renforcent également la confiance des investisseurs, tout en ouvrant de nouvelles opportunités pour les startups africaines.

Nouvelles tendances qui façonnent le paysage de l’investissement

Trois grandes tendances redessinent actuellement le cycle d’investissement en Afrique.

- Le rôle croissant du capital local : La part des investisseurs africains dans le total des participants actifs est passée de 19 % il y a dix ans à 31 % aujourd’hui. Dotun Olowoporoku, Managing Partner de Ventures Platform, souligne :

« cette tendance va se poursuivre, portée par la sophistication croissante du capital local et l’évolution des réglementations permettant aux fonds de pension d’allouer des capitaux au capital-risque ».

- La montée en puissance de la dette venture : Cet outil devient un levier standard pour les startups, leur offrant la possibilité de prolonger leur trésorerie sans recourir à la dilution.

- Une diversification sectorielle accrue : Des secteurs comme la CleanTech et l’intelligence artificielle attirent chacun environ 20 % des investissements technologiques.

Ces évolutions dessinent de nouvelles stratégies pour les acteurs de l’écosystème, qu’ils soient entrepreneurs, investisseurs ou décideurs politiques.

Conseils pratiques pour les startups, investisseurs et décideurs politiques

Pour les startups, il est essentiel de bâtir des modèles solides capables de résister aux variations économiques. Mettez l’accent sur des solutions qui répondent à des besoins concrets et immédiats.

Les investisseurs, quant à eux, devraient se concentrer sur des entreprises opérant dans des secteurs clés comme la logistique, l’énergie ou encore les logiciels spécialisés intégrant l’IA. Enfin, pour les décideurs politiques, il est crucial de s’inspirer de cadres réglementaires éprouvés afin d’instaurer un climat de confiance et de permettre aux institutions locales de s’impliquer davantage dans le financement.

Ces orientations s’inscrivent dans une dynamique de redressement et de maturation des marchés africains, posant les jalons d’un écosystème de startups plus diversifié et résilient.

FAQs

Pourquoi le financement par actions connaît-il un rebond en Afrique en 2025 ?

En 2025, plusieurs éléments expliquent pourquoi le financement par actions connaît une nouvelle dynamique en Afrique. D’abord, les investisseurs affichent une confiance renforcée, en privilégiant les entreprises capables de démontrer des revenus récurrents et une rentabilité solide. Cette évolution reflète un changement d’approche où la viabilité financière des entreprises joue un rôle central.

Par ailleurs, des réformes politiques avantageuses et une implication accrue des investisseurs locaux ont contribué à créer un climat plus favorable aux investissements. Ces ajustements politiques et économiques ont permis de réduire certains risques et d’encourager une participation plus active au sein des marchés locaux.

Certains secteurs, particulièrement dynamiques, se démarquent. La fintech, l’agritech, la clean-tech et l’intelligence artificielle captent une part croissante des capitaux, attirant à la fois des investisseurs locaux et internationaux. Cette effervescence est également alimentée par une hausse des levées de fonds en phase initiale (seed) et un intérêt marqué pour des mécanismes comme le financement par dette (venture debt).

Ces évolutions témoignent d’un écosystème africain en pleine mutation, où les startups bénéficient d’opportunités inédites pour se développer et innover.

Comment les bourses africaines soutiennent-elles le financement des startups ?

Les bourses africaines jouent un rôle essentiel en ouvrant aux startups des voies d’accès au financement. Grâce à des cadres réglementaires clairs et des procédures simplifiées pour les introductions en bourse, ces plateformes offrent aux jeunes entreprises une opportunité unique de lever des fonds directement auprès d’investisseurs, qu’ils soient institutionnels ou particuliers. En plus de fournir des capitaux, la cotation en bourse apporte également une visibilité accrue et une meilleure liquidité, deux éléments cruciaux pour soutenir la croissance.

En 2025, plusieurs startups africaines, particulièrement dans le domaine de la fintech, ont franchi le pas vers la bourse après une longue période de stagnation sur les marchés. Ces introductions en bourse ont permis de transformer des cycles de financement privés en actions cotées, attirant un éventail d’investisseurs locaux et internationaux. Ces avancées s’inscrivent dans le cadre de réformes récentes des marchés financiers, qui ont renforcé la confiance des investisseurs et favorisé l’accès au capital pour les entreprises en expansion rapide.

Quels sont les secteurs les plus attractifs pour les investisseurs en Afrique en 2025 ?

En 2025, le secteur du FinTech domine toujours, attirant près de 60 % des financements en actions. Cette performance s’explique par une augmentation notable des levées de fonds et plusieurs transactions d’envergure. Ce succès repose sur des solutions qui redéfinissent les services financiers à travers le continent.

D’autres secteurs montent également en puissance. L’agri-tech propose des services numériques pour soutenir les agriculteurs, tandis que la CleanTech et l’intelligence artificielle se partagent environ 20 % des investissements technologiques. Par ailleurs, des domaines comme la santé, l’énergie et la logistique attirent de plus en plus l’attention, signalant une diversification des choix des investisseurs.

Ces tendances reflètent une confiance renforcée des investisseurs et des réformes politiques favorables, positionnant l’Afrique comme un acteur clé des stratégies d’investissement en 2025.

Articles de blog associés

- Questions Clés sur les Acquisitions Fintech en Afrique

- Startups africaines vs startups occidentales : quelles différences majeures ?

- Rapport Financement 2025 : 289M$ levés par les startups africaines en janvier

- Capital-Risque : Le Corporate VC atteint un sommet historique au S1 2025