L’intelligence artificielle générative révolutionne la manière dont les banques interagissent avec leurs clients. En exploitant des données structurées (transactions) et non structurées (emails, réseaux sociaux), elle permet une personnalisation en temps réel et une gestion plus fluide des interactions. Voici les points clés :

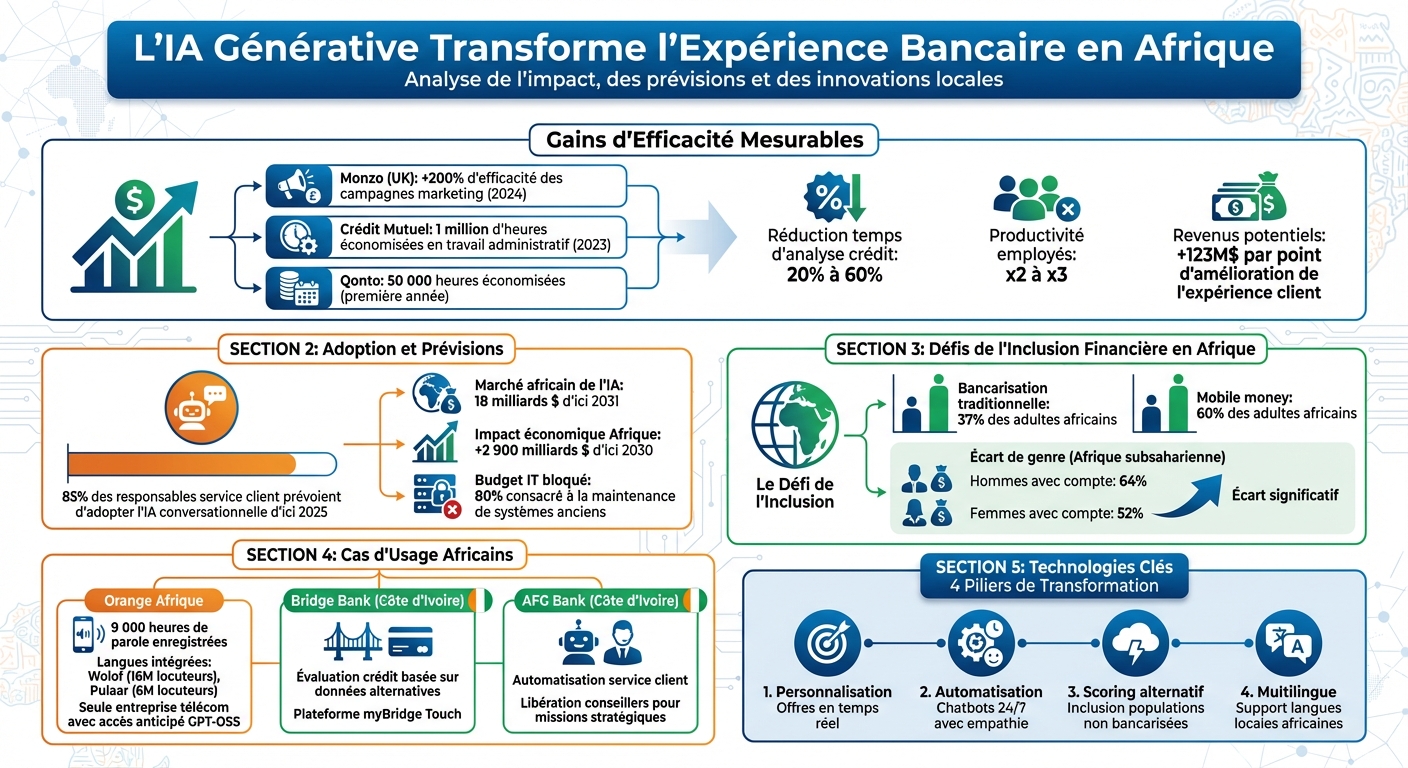

- Personnalisation accrue : Les offres bancaires s’adaptent instantanément aux besoins spécifiques des clients. Exemple : Monzo a augmenté l’efficacité de ses campagnes de 200 % en 2024 grâce à l’IA.

- Automatisation des tâches : Crédit Mutuel a économisé 1 million d’heures de travail administratif en 2023, libérant les conseillers pour des missions à forte valeur ajoutée.

- Support client 24h/24 : Des assistants comme HelloïZ (Hello Bank) ou ceux de Klarna gèrent une grande majorité des demandes, avec des interactions plus naturelles et empathiques.

- Avancées en Afrique : Les banques locales utilisent l’IA pour surmonter des défis uniques, comme la diversité linguistique et l’évaluation de crédit basée sur des données alternatives (Bridge Bank en Côte d’Ivoire).

L’IA générative améliore aussi la détection de fraude, réduit le temps d’analyse des risques et favorise l’accessibilité des services bancaires, bien que des défis liés à l’infrastructure et aux données persistent. Les startups africaines, malgré des contraintes budgétaires et techniques, développent des solutions adaptées aux besoins locaux.

Enjeu principal : L’équilibre entre modernisation technologique et inclusion financière reste crucial pour maximiser l’impact de ces innovations.

Impact de l’IA générative sur les banques : statistiques clés et cas d’usage en Afrique

Comment L’IA Transforme Le Monde Bancaire (Et Pourquoi Ce N’est Qu’Un Début)

sbb-itb-1489603

Services bancaires personnalisés grâce à l’IA générative

L’IA générative transforme la manière dont les banques comprennent et servent leurs clients. Contrairement aux systèmes traditionnels, elle peut traiter à la fois des données structurées, comme l’historique des transactions, et des informations non structurées, telles que des études de marché, des documents financiers, des emails ou encore l’activité sur les réseaux sociaux. Cette double capacité permet de détecter des tendances et des besoins que les méthodes classiques ne peuvent pas identifier.

La personnalisation repose sur une segmentation dynamique en temps réel, combinant des données financières personnelles avec des indicateurs externes, comme les habitudes de navigation en ligne ou les flux financiers. Par exemple, un modèle prédictif peut évaluer la probabilité qu’un client ouvre un compte d’épargne, en s’appuyant sur son historique d’interactions, pour proposer des offres ciblées. Ces analyses instantanées alimentent également des assistants génératifs qui affinent encore davantage l’expérience utilisateur.

Profilage client et recommandations intelligentes

Les banques exploitent désormais des assistants génératifs capables de formuler des recommandations en langage naturel. Ces outils peuvent suggérer des ajustements d’allocation d’actifs ou des stratégies d’investissement adaptées aux objectifs financiers et aux comportements spécifiques de chaque client. Cela dépasse largement l’analyse transactionnelle classique en intégrant des données moins conventionnelles, comme les habitudes d’achat en ligne, pour produire des évaluations complètes de solvabilité.

Les conseillers bancaires profitent aussi de ces technologies, qui leur fournissent des informations actualisées sur la trésorerie et les besoins de financement de leurs clients. Ces outils permettent de réduire de 20 % à 60 % le temps nécessaire à la création de rapports d’évaluation du risque de crédit.

Cas pratiques dans les banques africaines

Certaines banques africaines ont déjà mis en œuvre ces technologies. En Côte d’Ivoire, Bridge Bank Group a lancé la plateforme « myBridge Touch », qui combine messagerie directe et outils de gestion financière en temps réel. Cette solution place le client au cœur de l’expérience bancaire, en offrant des recommandations personnalisées basées sur son comportement financier.

Cependant, bien que ces initiatives soient prometteuses, 80 % des budgets informatiques des banques africaines restent consacrés à la maintenance de systèmes anciens, ce qui freine l’innovation et le déploiement de solutions avancées d’IA. Cela met en évidence un défi majeur : équilibrer les investissements entre modernisation des infrastructures et adoption de nouvelles technologies centrées sur le client.

Chatbots et assistants virtuels pour un support 24h/24

Les chatbots alimentés par l’IA générative transforment la manière dont les banques assurent leur service client. Contrairement aux anciens systèmes basés sur des règles strictes, ces assistants comprennent le langage naturel, ce qui leur permet de traiter des requêtes complexes comme les litiges ou les évaluations de financement. Disponibles en continu, ils offrent une assistance 24h/24. Par exemple, en mai 2025, Hello Bank (BNP Paribas) a collaboré avec Mistral AI pour moderniser son assistant virtuel « HelloïZ », désormais capable de démontrer une certaine empathie dans ses interactions.

Cette avancée repose sur des technologies sophistiquées comme la Retrieval-Augmented Generation (RAG). Cette méthode connecte les modèles de langage à la base de données structurée de la banque, garantissant des réponses précises et adaptées au contexte tout en minimisant les risques d’erreurs ou d’informations incorrectes. De plus, les assistants les plus performants peuvent détecter les émotions des clients (colère, frustration, tristesse) et ajuster leur ton en conséquence, ou, si nécessaire, transférer rapidement l’appel vers un conseiller humain.

Outils conversationnels IA dans les applications bancaires

Les banques continuent d’explorer le potentiel des assistants virtuels pour automatiser des processus complexes. Revolut, par exemple, utilise depuis mai 2025 des chatbots basés sur des modèles GPT pour gérer des tâches variées, comme la création automatique de tickets d’incident, la planification de rendez-vous ou l’analyse de documents, sans intervention humaine.

L’impact économique de ces outils est impressionnant : 85 % des responsables du service client prévoient de tester ou d’adopter des solutions conversationnelles alimentées par l’IA générative d’ici 2025. En 2023, le Groupe Crédit Mutuel a économisé près de 1 million d’heures de travail administratif grâce à l’intégration de l’IA générative. De son côté, Qonto a économisé 50 000 heures dès la première année de déploiement de ces technologies.

Solutions IA adaptées aux langues des marchés africains

Dans les régions africaines, où la diversité linguistique est un défi majeur, les banques adoptent des solutions sur mesure pour répondre aux besoins locaux. Orange Business, par exemple, a lancé une plateforme appelée « AI Orchestrator » qui permet aux institutions financières d’intégrer différents modèles de langage en fonction de critères spécifiques comme la langue, la souveraineté des données ou les exigences sectorielles. Grâce à cette approche, les bots peuvent interagir dans plusieurs langues africaines tout en respectant les réglementations locales.

Les interfaces vocales jouent également un rôle clé, notamment dans les zones où le texte peut poser des difficultés. Les technologies de reconnaissance vocale (speech-to-text) et de synthèse vocale (text-to-speech) permettent une interaction plus naturelle, idéale pour les utilisateurs mobiles et ceux ayant des niveaux d’alphabétisation variés. Cette stratégie centrée sur la voix s’inscrit dans l’adoption croissante des assistants vocaux et améliore l’accessibilité des services bancaires pour un public plus large.

Études de cas : banques utilisant l’IA générative avec succès

AFG Bank Côte d’Ivoire : automatisation du service client

AFG Bank en Côte d’Ivoire montre comment l’IA générative peut transformer le travail quotidien dans le secteur bancaire. En automatisant des tâches répétitives comme les réponses aux questions fréquentes, la génération de documents ou encore la rédaction de rapports, cette technologie libère les conseillers bancaires. Ces derniers peuvent alors se concentrer sur des missions stratégiques et offrir un accompagnement personnalisé aux clients.

Cette automatisation améliore aussi l’expérience client : les demandes courantes reçoivent des réponses instantanées, tandis que les conseillers se penchent sur des situations complexes qui nécessitent une expertise approfondie.

Bridge Bank Group Côte d’Ivoire : évaluation de crédit basée sur l’IA

Bridge Bank Group, également basée en Côte d’Ivoire, utilise l’IA générative pour redéfinir l’évaluation de crédit. La banque s’appuie sur des algorithmes capables d’examiner des données alternatives, comme les transactions mobiles ou l’empreinte numérique, afin d’évaluer la solvabilité des populations sous-bancarisées et des petites entreprises.

En parallèle, ces outils analysent des données non structurées – comme des documents, des études de marché ou des rapports financiers – pour affiner l’évaluation des risques et automatiser les décisions de crédit. Résultat : des produits financiers mieux adaptés aux besoins spécifiques des clients, ce qui contribue à rendre les services bancaires plus accessibles dans la région.

Orange Afrique : support client multilingue avec l’IA

Dans un autre domaine, Orange Afrique s’attaque à la diversité linguistique en Afrique grâce à l’IA générative. L’entreprise utilise des modèles linguistiques avancés pour offrir un support client multilingue.

Dès 2025, Orange a commencé à perfectionner les modèles Whisper d’OpenAI et Llama 3.1 de Meta pour intégrer des langues locales comme le wolof (16 millions de locuteurs) et le pulaar (6 millions de locuteurs) en Afrique de l’Ouest. Sous la direction de Steve Jarrett, Chief AI Officer, cette initiative permet aux clients de communiquer en langue maternelle, renforçant ainsi l’inclusion.

En août 2025, Orange a obtenu un accès anticipé aux modèles « gpt-oss » d’OpenAI, devenant la seule entreprise de télécommunications au monde à bénéficier de cette opportunité. De plus, dans le cadre du projet « African Next Voices », l’entreprise a enregistré 9 000 heures de parole pour enrichir ses modèles linguistiques.

« Orange and OpenAI hope to catalyse an ecosystem where African languages are first‑class citizens in the AI realm. » – Steve Jarrett, Chief AI Officer, Orange

Orange prévoit de publier ces modèles en licence gratuite pour des usages non commerciaux, notamment dans les domaines de la santé publique et de l’éducation, contribuant ainsi au développement technologique local.

Défis et opportunités pour les startups tech africaines

Principaux défis : qualité des données et lacunes infrastructurelles

L’un des obstacles majeurs pour les startups tech africaines est la qualité des données disponibles. Par exemple, seulement 37 % des adultes africains disposent d’un compte bancaire traditionnel, tandis que 60 % utilisent des services de mobile money. Cela crée des bases de données souvent incomplètes, exacerbant le risque d’exclusion financière. De plus, un écart significatif entre les sexes aggrave la situation : en Afrique subsaharienne, 64 % des hommes possèdent un compte financier contre seulement 52 % des femmes. Jean-Michel Huet, Associé chez BearingPoint, met en garde :

L’IA risque d’automatiser ces écarts plutôt que de les corriger.

Les défis ne s’arrêtent pas là. Les startups doivent composer avec un manque de puissance de calcul, des infrastructures énergétiques inégales et des coûts d’hébergement élevés. Par ailleurs, la pénurie de talents locaux qualifiés en IA – notamment dans les domaines de la conception, de l’audit et de la gouvernance – pousse les entreprises à se tourner vers des solutions étrangères, souvent coûteuses et moins adaptées. Enfin, des cadres réglementaires fragmentés et un accès limité au capital-risque freinent l’adoption à grande échelle des technologies d’IA.

Ces défis soulignent l’importance d’adapter les solutions d’IA aux réalités locales, en tenant compte des contraintes infrastructurelles et sociales.

Solutions : utiliser l’IA pour répondre aux exigences régionales

Malgré ces obstacles, des solutions émergent pour contourner les difficultés. Par exemple, le scoring alternatif, qui analyse les transactions mobile money et les comportements des utilisateurs, permet d’évaluer la solvabilité des populations non bancarisées. L’adoption de modèles d’IA légers, appelés « Small AI », offre une alternative viable en réduisant la dépendance aux infrastructures coûteuses. De plus, les stratégies cloud-first permettent d’éviter les systèmes hérités tout en respectant les exigences locales de résidence des données.

Une autre approche consiste à mutualiser les infrastructures entre banques, fintechs et régulateurs. Cette collaboration permet de partager les coûts et d’accélérer l’innovation. Les bacs à sable réglementaires jouent également un rôle clé, en offrant un environnement sécurisé pour tester des solutions d’IA avant leur déploiement.

L’investissement dans la formation locale est essentiel pour combler les lacunes en compétences. Le Nigeria, par exemple, a lancé en 2025 le programme « Three Million Technical Talent » (3MTT) via le National Centre for Artificial Intelligence and Robotics (NCAIR). Ce programme vise à former trois millions de citoyens aux compétences techniques, tout en réduisant la fuite des cerveaux.

Ces initiatives ne se contentent pas de résoudre des problèmes techniques ou réglementaires. Elles renforcent également la relation client, un aspect central de la transformation bancaire. À long terme, l’IA pourrait ajouter jusqu’à 2 900 milliards de dollars à l’économie africaine d’ici 2030. Comme le souligne PwC Nigeria :

Pour le Nigeria, l’IA représente plus qu’un simple changement technologique ; c’est une opportunité stratégique d’accélérer la croissance inclusive.

Comment les fintechs peuvent implémenter l’IA générative

L’intégration de l’IA générative dans les fintechs joue un rôle clé dans l’amélioration de l’expérience client, comme évoqué précédemment.

Étapes pour intégrer les systèmes d’IA

Commencez par introduire des interfaces utilisateur comme des chatbots, avant d’étendre progressivement l’IA aux systèmes backend et à l’infrastructure centrale. Cette approche progressive limite les risques tout en permettant d’obtenir des résultats rapides et mesurables.

Assurez-vous d’éliminer les silos de données pour offrir une vue unifiée du client. Cela nécessite une gouvernance rigoureuse pour garantir la sécurité des données et la conformité aux réglementations. Une gestion stricte des données est cruciale pour éviter les erreurs et renforcer la confiance.

Les fintechs doivent également choisir entre deux approches : développer en interne ou collaborer avec des fournisseurs externes d’IA. Une solution interne offre un meilleur contrôle sur les données, tandis qu’une collaboration externe permet un déploiement plus rapide. Par ailleurs, migrer vers des architectures cloud basées sur des API peut offrir une flexibilité accrue et contourner les limites des anciens systèmes.

Formez vos équipes dans des domaines clés comme la data science et l’éthique de l’IA. Cela réduit la dépendance à des solutions externes et favorise une adoption plus fluide.

Ces étapes posent les bases pour une évaluation approfondie des coûts et des bénéfices économiques.

Coûts et bénéfices de l’adoption de l’IA générative

L’IA générative propose des avantages intéressants, mais elle s’accompagne de défis financiers et opérationnels. Actuellement, environ 80 % des budgets informatiques des banques sont consacrés à la maintenance de systèmes obsolètes, limitant ainsi les investissements dans l’innovation. Cela rend chaque décision d’investissement stratégique.

| Catégorie | Avantages | Inconvénients |

|---|---|---|

| Efficacité opérationnelle | Réduction de 20 à 60 % du temps de traitement des dossiers de crédit ; gain de productivité de 2 à 3 fois pour les employés | Coûts élevés de mise en œuvre et de maintenance initiale |

| Expérience client | Support personnalisé 24h/24 et 7j/7 ; interfaces en langage naturel facilitant l’utilisation | Risque de biais algorithmique et de pratiques discriminatoires |

| Gestion des risques | Détection de fraude en temps réel et identification prédictive des anomalies | Vulnérabilités accrues en matière de cybersécurité et confidentialité des données |

| Scalabilité | Plateformes cloud permettant une croissance rapide et flexible | Complexité d’intégration avec des systèmes hérités rigides |

Un simple point d’amélioration dans l’indice d’expérience client peut générer 123 millions de dollars de revenus supplémentaires pour une banque multicanal. De plus, le marché de l’IA en Afrique devrait atteindre 18 milliards de dollars d’ici 2031, illustrant le potentiel de rentabilité malgré les défis initiaux.

Conclusion : Quelle suite pour l’expérience client dans la banque africaine

L’IA générative ne se limite pas à être un simple outil technologique pour le secteur bancaire africain. Elle devient un moyen puissant d’inclusion financière. Alors que la bancarisation reste faible face à la montée en puissance de la monnaie mobile, l’IA ouvre la porte du système financier à des millions de personnes non bancarisées. Grâce à des solutions d’analyse de données alternatives, il est désormais possible d’évaluer la solvabilité de ceux qui étaient jusque-là exclus du crédit traditionnel. Cela alimente l’innovation des fintechs africaines, un moteur essentiel déjà évoqué.

Les startups et fintechs africaines jouent un rôle clé dans cette transformation. En développant des compétences locales en matière de création et de gestion de l’IA, elles réduisent la dépendance aux technologies importées et préservent la souveraineté des données financières du continent. Cette dynamique accélère également l’adoption de l’IA par les banques traditionnelles, qui cherchent à rester compétitives. Des exemples comme AFG Bank, Bridge Bank Group ou encore Orange Afrique montrent que cette transition est déjà en marche.

Cependant, des défis persistent, notamment des disparités d’accès (64 % des hommes contre 52 % des femmes en Afrique subsaharienne) et des infrastructures souvent insuffisantes. L’IA, mal encadrée, pourrait exacerber ces inégalités. Pour y remédier, il est crucial de mettre en place un « Pacte IA » d’ici 2027. Ce pacte, réunissant banques, régulateurs et institutions panafricaines, établirait des standards communs pour un développement plus équitable.

L’avenir de l’expérience client bancaire en Afrique repose sur des innovations telles que des interfaces conversationnelles adaptées aux langues locales, des agents IA capables de gérer des tâches complexes, et une personnalisation accrue des services financiers. Ces avancées promettent de transformer l’accès aux services bancaires et d’améliorer considérablement l’inclusion sur le continent.

FAQs

Mes données bancaires sont-elles sécurisées avec l’IA générative ?

L’intelligence artificielle générative joue un rôle clé dans le renforcement de la sécurité bancaire. Elle est capable de détecter les fraudes, analyser les risques et surveiller les activités suspectes en temps réel. Ces capacités permettent aux banques de réagir rapidement face à des menaces potentielles, protégeant ainsi leurs clients et leurs actifs.

Cependant, cette technologie soulève des préoccupations importantes, notamment en matière de confidentialité des données. Les banques doivent naviguer dans un cadre réglementaire strict, comme celui du RGPD (Règlement Général sur la Protection des Données), pour s’assurer que les informations sensibles de leurs clients restent protégées. Cela implique l’adoption de pratiques rigoureuses pour sécuriser les données tout en utilisant les outils avancés de l’IA.

L’IA générative offre donc des solutions puissantes pour la sécurité bancaire, mais son efficacité repose également sur une conformité stricte aux réglementations et une gestion responsable des données.

Comment éviter les biais et la discrimination dans le scoring crédit par IA ?

Pour réduire les biais dans le scoring crédit basé sur l’IA, il est crucial d’exclure les données sensibles comme l’origine ethnique ou le genre, qui pourraient entraîner des corrélations discriminatoires. Effectuer des audits réguliers des modèles aide à identifier et corriger ces biais potentiels. Par ailleurs, intégrer des principes éthiques dès la conception et assurer une transparence totale des systèmes sont des étapes clés. Cela contribue à instaurer la confiance et garantit une évaluation plus juste, notamment dans les régions où la régulation est encore en cours de développement.

Par où commencer pour déployer un chatbot IA fiable dans une fintech ?

Pour mettre en place un chatbot IA efficace, il est essentiel de l’aligner sur vos objectifs stratégiques afin qu’il réponde à des besoins bien définis. Commencez par analyser les processus internes et les attentes spécifiques de votre entreprise pour créer une expérience utilisateur qui soit pertinente et fluide. Ensuite, sélectionnez une technologie qui correspond à vos besoins, assurez une intégration harmonieuse avec vos systèmes existants, et procédez à des tests réguliers. Enfin, optimisez continuellement ses performances pour garantir qu’il reste performant et fiable sur le long terme.

Articles de blog associés

- Crypto, fintech, IA, agriTech : les secteurs les plus porteurs en Afrique

- Cartographie Client: Tendances en Afrique

- Rapport BAD : L’IA pourrait ajouter 1000 Mds$ au PIB africain d’ici 2035

- Zoho Insights : Les « équipes augmentées » sont l’avenir du travail en Afrique