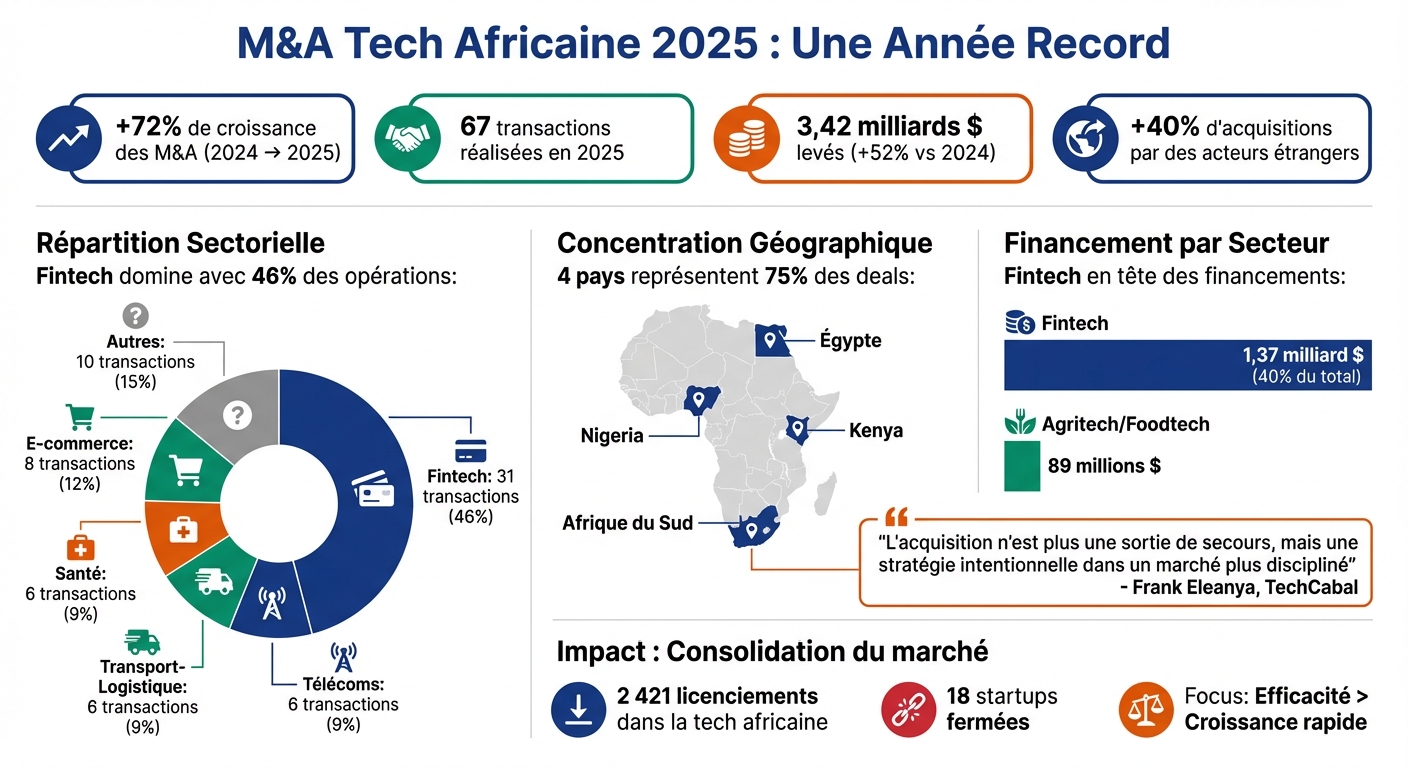

En 2025, les fusions-acquisitions dans la tech africaine ont connu une croissance impressionnante de 72 % par rapport à 2024, atteignant 67 transactions. Cette tendance montre un changement majeur : les acquisitions sont désormais un levier de croissance, et non plus une solution de dernier recours.

Points clés :

- Fintech en tête : 46 % des opérations (31 transactions), avec des objectifs comme l’obtention de licences bancaires et l’expansion internationale.

- Agritech en progression : Moins de transactions mais des stratégies centrées sur l’intégration logistique et la diversification des produits.

- Concentration géographique : Afrique du Sud, Kenya, Égypte et Nigeria représentent 75 % des deals.

- Investissements étrangers en hausse : +40 % d’acquisitions d’entreprises locales par des acteurs étrangers.

- Financement global : 3,42 milliards $ levés en 2025 (+52 % par rapport à 2024).

Les grandes entreprises privilégient désormais l’efficacité et la consolidation pour dominer leurs marchés. Mais cette course à la fusion met en difficulté les petites startups, souvent contraintes de se faire racheter pour survivre.

M&A Tech Africaine 2025 : Statistiques Clés et Répartition Sectorielle

1. Fintech M&A Deals

Volume des transactions

La fintech continue de dominer en matière de consolidation sur le continent africain. En 2025, le secteur a enregistré 31 transactions, un chiffre qui dépasse de loin ceux des autres domaines technologiques. Par comparaison, le e-commerce n’a compté que 8 opérations, tandis que les secteurs de la santé, du transport-logistique et des télécoms n’en ont réalisé que 6 chacun. Cette performance reflète la solidité croissante des fintechs et la pression exercée sur les acteurs disposant de moins de ressources.

Valeur des transactions

Un exemple marquant de cette dynamique est l’acquisition de la startup nigériane Mono par Flutterwave en janvier 2026. Cette opération, entièrement réalisée en actions, est estimée entre 25 et 40 millions de dollars. Grâce à cette acquisition, Flutterwave a intégré une infrastructure API connectant plus de 8 millions de comptes. En 2025, les fintechs ont attiré environ 1,37 milliard de dollars, représentant près de 40 % des financements totaux levés par les startups africaines.

Facteurs clés

Les acquisitions dans le secteur fintech s’inscrivent souvent dans des stratégies bien définies. Deux objectifs principaux se dégagent : l’obtention de licences bancaires et l’internalisation des infrastructures de paiement. Par exemple :

- Moniepoint a acquis 78 % de Sumac Microfinance Bank au Kenya ainsi que Bancom Europe Ltd au Royaume-Uni pour sécuriser des licences bancaires.

- Stitch a racheté ExiPay, suivi d’Efficacy Payments, afin de maîtriser directement ses rails de paiement .

« L’acquisition n’est plus une sortie de secours, mais une stratégie intentionnelle dans un marché plus discipliné » – Frank Eleanya, journaliste, TechCabal.

Résultats post-fusion

Les fusions et acquisitions dans la fintech conduisent à une rationalisation importante des opérations. En 2025, environ 2 421 licenciements ont été recensés dans le secteur technologique africain, les entreprises privilégiant désormais l’efficacité plutôt que la croissance à tout prix.

Un bon exemple est celui de Mono, désormais intégré à Flutterwave. Cette fusion permet à Mono de bénéficier des équipes de conformité et des licences de Flutterwave pour accélérer son expansion dans plus de 30 pays. De manière générale, les plateformes fintech évoluent vers des solutions intégrées, combinant paiements, données transactionnelles et outils de conformité, offrant ainsi une solution complète aux entreprises.

Ces tendances se retrouvent également dans d’autres secteurs comme l’agritech, qui sera abordé dans la prochaine section.

sbb-itb-1489603

2. Agritech M&A Deals

Volume des transactions

Le secteur de l’agritech montre une activité de fusions et acquisitions bien moins élevée que celle de la fintech. En 2025, les startups africaines axées sur l’agriculture et l’alimentation ont levé un total de 89 millions de dollars. Dans le domaine du e-commerce, qui inclut de nombreuses plateformes B2B agritech et de distribution alimentaire, 8 opérations de fusion-acquisition ont été enregistrées. Cette tendance reflète une approche stratégique : face à des financements plus restreints, les entreprises préfèrent se regrouper plutôt que de chercher des levées de fonds indépendantes.

Valeur des transactions et exemples clés

En mars 2026, le groupe marocain CMGP, un acteur majeur dans les secteurs de l’irrigation et de l’approvisionnement agricole, a acquis 70 % de Sodipire, une société spécialisée dans l’importation et la distribution de tracteurs (Hattat et Case-IH). Cette acquisition, validée par le Conseil de la concurrence en janvier 2026, s’inscrit dans la stratégie « guichet unique » de CMGP pour répondre aux besoins des agriculteurs. Sodipire réalise un chiffre d’affaires annuel de 50 millions de dirhams, et l’investissement global de CMGP dépasse 1 milliard de dirhams (environ 100 millions de dollars).

Au Kenya, Twiga Foods a, en 2025, acquis des participations majoritaires dans trois distributeurs locaux de produits FMCG : Jumra (Nairobi), Sojpar (Kisumu) et Raisons (Mombasa). Sous l’impulsion du PDG Charles Ballard, cette stratégie a permis à Twiga de se diversifier, passant des produits frais à une plateforme e-commerce B2B complète. L’entreprise s’appuie sur les réseaux régionaux et les partenariats institutionnels déjà établis par ces distributeurs. Ces exemples mettent en lumière non seulement la valeur économique des transactions, mais aussi les logiques stratégiques qui façonnent ce marché.

Facteurs clés

Plusieurs motivations expliquent ces acquisitions dans l’agritech. Les entreprises cherchent à maîtriser leurs chaînes logistiques pour réduire leur dépendance vis-à-vis de partenaires externes. Elles se tournent aussi vers des produits FMCG à marges plus importantes, délaissant les produits frais, souvent plus périssables. Enfin, l’expansion géographique joue un rôle crucial : racheter des distributeurs locaux offre un accès immédiat à des marchés régionaux, à des licences réglementaires et à des relations commerciales qui seraient longues et coûteuses à développer en interne.

Résultats post-fusion

Ces fusions transforment les acteurs de l’agritech en fournisseurs de solutions globales. Par exemple, CMGP peut désormais proposer une gamme complète de produits et services aux agriculteurs, allant des semences et produits phytosanitaires à la mécanisation lourde. De son côté, la fusion entre MaxAB et Wasoko a conduit, en mai 2025, à l’acquisition de la plateforme égyptienne Fatura, renforçant ainsi leur présence B2B et leurs capacités fintech en Afrique du Nord. Ce mouvement de consolidation reflète une tendance plus large dans le secteur technologique africain, où l’efficacité opérationnelle redéfinit les modèles économiques à travers différents segments.

$1.35B in H1 2025 + Startups Acquiring Startups – Africa’s Tech Turning Point?

Avantages et Inconvénients

Les exemples mentionnés montrent les défis spécifiques liés aux fusions-acquisitions dans la fintech et l’agritech. Dans le secteur de la fintech, les acquisitions sont souvent motivées par l’obtention de licences réglementaires et l’expansion internationale. Ce type de stratégie permet aux entreprises d’accéder rapidement à de nouveaux marchés, en évitant les longues procédures d’approbation. En d’autres termes, la régulation joue un rôle clé en accélérant la croissance, une dynamique que l’on retrouve également dans l’agritech.

Du côté de l’agritech, l’accent est mis sur l’intégration verticale et l’amélioration des chaînes logistiques. En rachetant des distributeurs locaux, les entreprises minimisent leur dépendance vis-à-vis des partenaires externes et tirent parti des réseaux de distribution existants. Cependant, cette approche peut s’avérer complexe, nécessitant une coordination efficace entre plusieurs acteurs régionaux.

Voici un tableau comparatif des principaux atouts et défis dans ces deux secteurs :

| Critère | Fintech | Agritech/Foodtech |

|---|---|---|

| Moteur de croissance | Accès réglementaire et expansion géographique rapide | Efficacité logistique et intégration verticale |

| Focus technologique | Internalisation des paiements, stablecoins, IA pour le crédit | Outils POS, matériel marchand, logiciels logistiques |

| Maturité du marché | Élevée : 46 % des transactions (31 deals en 2025) | Émergente : consolidation des distributeurs locaux |

| Impact réglementaire | Fort : acquisitions pour contourner les délais d’approbation | Modéré : priorité à l’échelle opérationnelle plutôt qu’à la conformité |

| Financement capté | 1,37 milliard $ en 2025 (40 % du total) | 89 millions $ en 2025 |

Un défi commun aux deux secteurs est la concentration des capitaux. Les investisseurs privilégient désormais les entreprises bien établies, ce qui oblige les petites startups à se faire racheter pour continuer à exister. Cette tendance a conduit à 2 421 licenciements en 2025 et à la fermeture de 18 startups africaines.

« L’acquisition n’est plus une sortie de secours mais une stratégie intentionnelle dans un marché plus discipliné » – Frank Eleanya, TechCabal.

Ces changements reflètent des évolutions profondes qui redéfinissent les dynamiques du marché dans ces industries.

Conclusion

En 2025, 67 opérations ont été réalisées, marquant une nette augmentation par rapport aux 39 de l’année précédente. Ce chiffre illustre une transformation stratégique du secteur, où les acquisitions ne sont plus perçues comme des solutions de dernier recours, mais comme des choix réfléchis pour consolider des positions dominantes. Dans ce contexte, l’agritech se concentre sur une consolidation ciblée pour améliorer la logistique, tandis que la fintech mise sur ses acquis pour élargir son influence, tant sur le plan réglementaire que géographique. Ces tendances annoncent un futur où la consolidation jouera un rôle clé dans la redéfinition du paysage technologique.

En 2026, les grandes entreprises chercheront à renforcer davantage leur position. L’accent sera mis sur les infrastructures B2B, telles que la conformité réglementaire, l’assurance professionnelle et la logistique, qui offrent des marges plus stables et prévisibles. Par ailleurs, les stablecoins pourraient s’imposer comme un outil discret mais essentiel, facilitant les échanges transfrontaliers à toute heure et évitant les délais des systèmes bancaires traditionnels.

Cependant, cette course à la consolidation comporte des risques. En 2026, la concentration des capitaux pourrait s’intensifier, obligeant les petites startups à se regrouper pour survivre, une tendance déjà perceptible en 2025. Pour faire face à cette pression, les fondateurs devront adopter une discipline stricte en matière de tarification dès les premiers cycles de financement, afin de préserver leurs options de sortie.

"The new question is no longer who can raise next, but who can survive, consolidate, and compound advantage under tighter conditions." – Frank Eleanya, TechCabal.

Le marché technologique africain entre dans une étape où l’exécution devient plus importante que la quête de croissance effrénée, et où les acquisitions stratégiques redéfinissent durablement la structure de l’industrie.

FAQs

Pourquoi les M&A explosent-elles dans la tech africaine ?

Les fusions-acquisitions (M&A) connaissent une montée en puissance dans le secteur technologique africain, et plusieurs raisons expliquent cette tendance. D’une part, la diminution des financements en série A et B pousse de nombreuses startups à explorer des alternatives pour assurer leur croissance ou leur survie. Les M&A deviennent alors une solution stratégique pour combler ce manque de liquidités.

D’autre part, la consolidation du marché joue un rôle clé. En regroupant leurs forces, les startups peuvent non seulement renforcer leur compétitivité, mais aussi optimiser leurs ressources pour mieux répondre aux défis du marché. Ce phénomène contribue à structurer un écosystème technologique plus solide.

Enfin, l’intérêt croissant des investisseurs internationaux pour des secteurs comme la fintech et l’agritech dynamise ces opérations. Ces industries attirent particulièrement l’attention grâce à leur potentiel d’innovation et leur impact économique, illustrant une maturité grandissante du paysage technologique sur le continent africain.

Comment une startup peut-elle se préparer à être rachetée ?

Se préparer à un rachat demande une stratégie réfléchie et une mise en avant de ses forces. Voici quelques étapes clés :

- Miser sur une croissance solide et durable : Les acquéreurs recherchent des entreprises avec un modèle économique pérenne. Montrer une croissance stable, plutôt qu’une expansion rapide mais risquée, est essentiel.

- Renforcer la gouvernance : Une structure de gouvernance claire et efficace inspire confiance. Cela inclut des processus bien définis et une équipe dirigeante compétente.

- Soigner la documentation : Les opérations, contrats, finances et autres aspects doivent être documentés avec précision. Une transparence totale évite les mauvaises surprises lors de la due diligence.

- Démontrer une traction forte : Que ce soit par des chiffres de revenus, une base client en expansion ou des partenariats stratégiques, prouver que l’entreprise a un réel impact sur son marché est indispensable.

- Établir des relations solides avec les investisseurs : Les investisseurs actuels peuvent jouer un rôle clé dans un processus de rachat, notamment en facilitant les introductions ou en partageant leur réseau.

- Repérer les acquéreurs potentiels : Identifier les entreprises ou partenaires stratégiques susceptibles d’être intéressés permet d’anticiper et de personnaliser son approche.

En résumé, une préparation minutieuse et un positionnement clair augmentent les chances d’une sortie réussie et stratégique pour une startup.

Quels secteurs pourraient dominer les M&A en 2026 ?

La fintech devrait continuer à occuper une place prépondérante dans les fusions-acquisitions (M&A) en Afrique en 2026. Son rôle dans l’amélioration de l’inclusion financière et dans la transformation des services financiers en fait un secteur incontournable pour les investisseurs.

De son côté, l’agritech pourrait également s’imposer comme un domaine clé. Avec des solutions axées sur l’agriculture durable et la sécurité alimentaire, ce secteur répond à des enjeux majeurs pour le continent, attirant ainsi l’attention des acteurs économiques.

Ces deux secteurs, parmi d’autres technologies émergentes, devraient maintenir un fort attrait pour les activités de M&A, renforçant leur impact sur le développement économique de la région.

Articles de blog associés

- Questions Clés sur les Acquisitions Fintech en Afrique

- Crypto, fintech, IA, agriTech : les secteurs les plus porteurs en Afrique

- Rapport Financement 2025 : 289M$ levés par les startups africaines en janvier

- Le « Big 4 » (Nigeria, Kenya, Égypte, Afrique du Sud) capte encore 75% des fonds