L’argent mobile transforme les économies africaines, stimule la croissance et élargit l’accès aux services financiers. En 2022, 28 % des adultes en Afrique subsaharienne possédaient un compte d’argent mobile, dépassant ainsi les services bancaires traditionnels dans de nombreuses régions.

Introduction

Cette évolution a stimulé la croissance du PIB, réduit la pauvreté et connecté des millions de personnes à l’économie formelle.

Points clés à retenir :

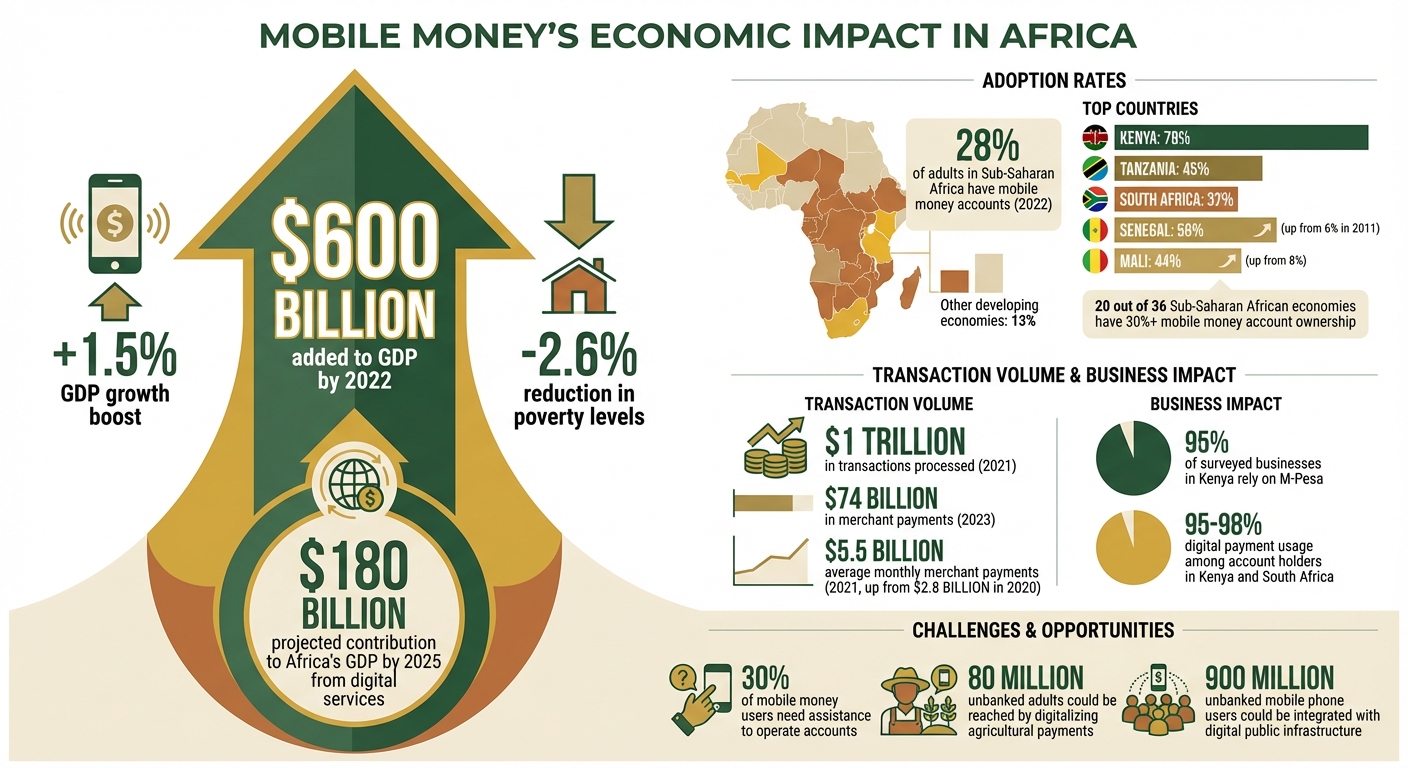

- Impact économique : l’argent mobile a ajouté 600 milliards de dollars au PIB en 2022, stimulant la croissance de 1,5 %.

- Taux d’adoption : le Kenya arrive en tête avec 79 % de détenteurs de comptes, tandis que le Sénégal et le Mali ont connu une croissance rapide de l’adoption.

- Avantages commerciaux : des plateformes telles que M-Pesa permettent des transactions plus rapides et plus sûres, 95 % des entreprises interrogées au Kenya s’en servant.

- Défis : la culture numérique et l’accès aux smartphones restent des obstacles, mais la numérisation des paiements pourrait permettre à 80 millions d’adultes non bancarisés d’accéder aux systèmes financiers.

L’argent mobile est en train de remodeler l’accès aux services financiers, offrant une voie vers la croissance économique et de nouvelles opportunités à travers l’Afrique.

Impact économique de l’argent mobile en Afrique : statistiques clés et indicateurs de croissance

Perspectives africaines : innovations en matière de paiement numérique en Afrique subsaharienne

Mesurer l’impact de l’argent mobile sur la croissance du PIB

Les chiffres ne mentent pas : l’argent mobile joue un rôle important dans la croissance économique de l’Afrique. À la fin de 2022, l’adoption des services d’argent mobile aura stimulé le PIB des pays participants de 1,5 %, contribuant à hauteur de près de 600 milliards de dollars à leurs économies.

Des études soulignent que l’adoption de l’argent mobile a un effet direct et mesurable sur la croissance économique à long terme des pays à faible et moyen revenu, avec des avantages qui persistent dans le temps. Penchons-nous sur les pays à la pointe de cette transformation et sur la manière dont l’argent mobile amplifie le progrès économique.

Les pays à la pointe de l’adoption de l’argent mobile

Certaines nations africaines donnent le ton en matière d’adoption de l’argent mobile, et l’impact économique est indéniable. En intégrant des personnes et des entreprises auparavant exclues dans le système financier formel, ces pays réduisent les coûts de transaction et facilitent l’accès au crédit pour les investissements.

Le Kenya se distingue comme un pionnier, avec 79 % de sa population possédant un compte, principalement grâce aux services de monnaie mobile. La Tanzanie suit avec 45 % et l’Afrique du Sud affiche un taux d’adoption de 37 %.

Plus impressionnant encore, 20 des 36 économies subsahariennes étudiées affichent des taux de possession de comptes de monnaie mobile de 30 % ou plus, dépassant de loin la moyenne de 13 % des autres économies en développement.

L’utilisation des paiements numériques parmi les titulaires de comptes au Kenya et en Afrique du Sud est également remarquablement élevée, allant de 95 % à 98 %. Ces taux d’adoption généralisés alimentent les volumes de transactions élevés qui contribuent de manière significative à la croissance économique.

Données sur les transactions et contributions économiques

L’ampleur même des transactions d’argent mobile souligne son importance économique. En 2021, les plateformes d’argent mobile ont traité environ 1 000 milliards de dollars de transactions.

Les paiements marchands ont connu à eux seuls une croissance massive, avec une moyenne de 5,5 milliards de dollars par mois en 2021, contre 2,8 milliards en 2020.

plateformes traitent désormais une variété de transactions complexes, notamment les paiements marchands, le règlement de factures et les transferts internationaux.

Les répercussions sont profondes. L’adoption de l’argent mobile a été associée à une réduction de 2,6 % du niveau de pauvreté. En outre, les services numériques, fortement soutenus par l’argent mobile, devraient contribuer à hauteur de 180 milliards de dollars au PIB de l’Afrique d’ici 2025.

Il est clair que l’argent mobile n’est pas seulement un outil financier : il redéfinit les opportunités économiques et stimule la croissance sur tout le continent.

Exemples de réussite du mobile money en Afrique

M-Pesa : transformer les paiements au Kenya

M-Pesa a eu un impact profond sur l’économie du Kenya. Depuis son lancement en 2007, la plateforme a rapidement gagné en popularité, attirant 9 millions de clients, soit 40 % de la population adulte du Kenya, en seulement trois ans.

En 2022, M-Pesa avait contribué à sortir environ 194 000 foyers kenyans, soit environ 2 % de la population, de la pauvreté en augmentant le niveau de consommation par habitant.

« Les plateformes de services financiers mobiles telles que M-Pesa sont des moteurs essentiels de l’inclusion financière dans la société. Elles peuvent améliorer les chances de réussite individuelles et permettre aux entreprises de se lancer et de se développer, apportant richesse et emplois aux économies en développement. » – Sitoyo Lopokoiyit, PDG de M-Pesa Africa

L’impact de M-Pesa va au-delà des simples transactions. Il a permis aux ménages dirigés par des femmes de passer de l’agriculture de subsistance à la gestion d’entreprises.

Au Kenya, où la plateforme est bien établie, 11 % des adultes ont désormais recours à des comptes d’argent mobile pour emprunter, contre seulement 4 % qui utilisent les banques traditionnelles ou les institutions de microfinance.

En 2010, M-Pesa traitait déjà plus de transactions nationales au Kenya que Western Union n’en gérait à l’échelle mondiale. Son succès est devenu un modèle pour des plateformes similaires favorisant la croissance économique à travers l’Afrique.

D’autres plateformes élargissent l’accès en Afrique occidentale et orientale

Si M-Pesa a ouvert la voie en Afrique de l’Est, d’autres plateformes de paiement mobile ont permis des progrès remarquables sur tout le continent. Au Sénégal, l’adoption de l’argent mobile a fait passer le taux de détention de comptes bancaires de seulement 6 % en 2011 à un impressionnant 56 % en 2022.

Le Mali a connu une transformation similaire, avec un taux de détention de comptes bancaires passant de 8 % à 44 %.

Plus frappant encore, la plateforme a contribué à réduire l’écart entre les sexes en matière de détention de comptes bancaires, le ramenant de 20 points de pourcentage en 2017 à seulement 5 points de pourcentage en 2021.

Ces exemples soulignent l’influence croissante de l’argent mobile dans la refonte de l’accès aux services financiers et des opportunités économiques à travers l’Afrique.

sbb-itb-dd089af

Politiques et infrastructures favorisant la croissance de l’argent mobile

Comment les cadres réglementaires favorisent l’adoption de l’argent mobile

Les cadres réglementaires jouent un rôle essentiel dans la croissance de l’argent mobile. Les pays qui autorisent les prestataires non bancaires, en particulier les opérateurs de réseaux mobiles (ORM), à fournir des services financiers ont connu les taux d’adoption les plus rapides.

La participation des ORM introduit une concurrence que les banques traditionnelles ne peuvent souvent pas égaler, créant ainsi un écosystème financier plus dynamique.

L’interopérabilité est un autre pilier du succès. Plus de 90 marchés autorisent désormais les transferts interplateformes, ce qui permet des transactions fluides entre différents prestataires.

De plus, les systèmes de vérification d’identité à plusieurs niveaux ont ouvert les portes des services de monnaie mobile à des millions de personnes qui ne disposent pas des documents traditionnels.

Ces mesures réglementaires sont essentielles pour faire progresser l’inclusion financière numérique. Les cadres réglementaires efficaces exigent également que les prestataires conservent 100 % des fonds de leurs clients dans des banques entièrement réglementées, ce qui garantit à la fois la stabilité financière et la possibilité d’innover.

Au Togo, par exemple, 40 % des adultes reçoivent désormais les paiements du gouvernement directement sur leurs comptes d’argent mobile, ce qui favorise considérablement l’adoption de ce moyen de paiement.

Parallèlement, les mesures de protection des consommateurs, telles que la transparence des structures tarifaires et l’efficacité des mécanismes de résolution des litiges, prennent de plus en plus d’importance.

À mesure que les plateformes mobiles se développent, les risques de fraude et d’usurpation d’identité augmentent, rendant ces protections indispensables.

Si des réglementations favorables ont jeté les bases de l’adoption de l’argent mobile, des défis et des opportunités subsistent pour développer davantage ces services.

Obstacles et opportunités pour le développement de l’argent mobile

Malgré les progrès réalisés, plusieurs obstacles empêchent le paiement mobile de réaliser son plein potentiel. Sitoyo Lopokoiyit, PDG de M-Pesa Africa, souligne ces défis :

« Il subsiste toutefois des obstacles tant à l’accès aux plateformes – notamment en matière de culture numérique et d’accessibilité aux smartphones – qu’à leur développement – avec des règles du jeu inégales pour les prestataires de services financiers non traditionnels dans de nombreux pays ».

La culture numérique est un obstacle important. En Afrique subsaharienne, 30 % des utilisateurs de services financiers mobiles ne peuvent pas gérer leur compte sans aide, ce chiffre atteignant 46 % au Malawi. L’accès limité aux smartphones et l’absence de pièces d’identité délivrées par le gouvernement restreignent encore davantage la possession d’un compte.

Cependant, ces défis offrent également des opportunités. Par exemple, la numérisation des paiements agricoles pourrait permettre à plus de 80 millions d’adultes non bancarisés d’accéder au système financier formel, car beaucoup d’entre eux reçoivent encore leurs paiements en espèces.

Le Kenya donne un aperçu de ce qui est possible : 54 % des bénéficiaires de paiements agricoles utilisent déjà l’argent mobile, tandis que 25 % reçoivent leurs paiements via des comptes bancaires, ce qui montre que la transition est à portée de main.

Les réussites d’autres régions illustrent encore davantage le potentiel. Au Rwanda, des partenariats public-privé ont contribué à faire passer le nombre d’utilisateurs de la 4G de 500 000 à 5 millions entre 2023 et 2025. Des programmes tels que le Digital Ambassadors Program ont connecté 1 000 établissements de santé et 4 000 écoles, élargissant ainsi l’accès aux services d’argent mobile.

Au Ghana, le secteur de l’argent mobile a vu la valeur des transactions grimper à 1 912 milliards de cedis ghanéens en 2023, soit une augmentation de 78,7 % par rapport à l’année précédente, grâce à un réseau de 228 000 agents qui ont apporté des services financiers dans des zones reculées.

Ces exemples mettent en évidence à la fois les défis et le potentiel de transformation liés à la généralisation des systèmes de paiement mobile à l’échelle mondiale.

Conclusion : l’avenir de l’argent mobile dans l’économie africaine

L’argent mobile a profondément remodelé l’économie africaine. En dix ans, de 2012 à 2022, il a contribué à hauteur d’environ 600 milliards de dollars au PIB du continent.

Cette croissance a entraîné une augmentation du revenu annuel par habitant de 1 point de pourcentage et a contribué à réduire le niveau de pauvreté de 2,6 %.

Le secteur évolue vers un modèle de plateforme plus intégré, offrant des services tels que les paiements marchands, les transferts internationaux, le paiement de factures et les versements groupés.

Rien qu’en 2023, les paiements marchands ont bondi de 14 %, atteignant près de 74 milliards de dollars. Cette évolution crée de nouvelles opportunités pour les entreprises et les consommateurs, mais elle souligne également l’importance d’une infrastructure numérique solide pour soutenir cette dynamique.

La mise en place d’une infrastructure publique numérique est essentielle pour faire progresser l’inclusion financière. Des outils tels que les identités numériques et les systèmes de paiement instantané, similaires à l’UPI en Inde ou au PIX au Brésil, pourraient intégrer 900 millions d’utilisateurs de téléphones mobiles non bancarisés dans les systèmes financiers formels. Bill Gates, président de la Fondation Gates, a souligné ce potentiel en déclarant :

« Les arguments en faveur de l’investissement dans des systèmes financiers inclusifs, des infrastructures publiques numériques et la connectivité sont clairs : c’est un moyen éprouvé d’ouvrir des opportunités pour tous ».

Conclusion

Malgré ces progrès, des défis subsistent. Environ 30 % des utilisateurs de services financiers mobiles en Afrique subsaharienne ont encore besoin d’aide pour naviguer dans ces systèmes. En outre, la numérisation des paiements agricoles pourrait permettre à plus de 80 millions d’adultes non bancarisés d’accéder à des services financiers.

À mesure que les politiques réglementaires mûrissent et que la culture numérique s’améliore, les services financiers mobiles sont en passe de renforcer encore les systèmes financiers africains, favorisant l’inclusion et la résilience à travers le continent.