Un changement structurel s’opère dans la manière dont les entreprises technologiques africaines lèvent des fonds, et la majeure partie des discussions sur le financement des startups africaines passe à côté de l’essentiel.

Introduction

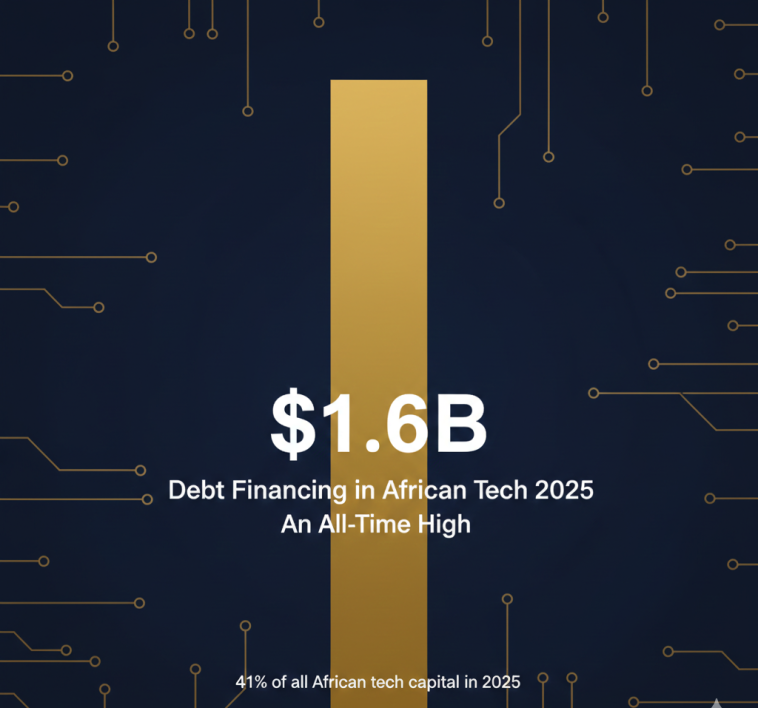

En 2025, les startups de la tech africaine ont levé 1,64 milliard de dollars via le financement par emprunt (debt financing), soit un bond de 63 % par rapport aux 1,01 milliard de dollars de 2024, atteignant ainsi le niveau le plus élevé jamais enregistré sur le continent.

Le nombre de transactions de dette a également battu un record : 108 transactions, en hausse de 40 % par rapport aux 77 de 2024. La dette représente désormais 41 % de l’ensemble du capital déployé dans la tech africaine, contre seulement 17 % en 2019.

Il ne s’agit pas d’un simple épiphénomène. C’est une transformation structurelle qui redéfinit discrètement l’écosystème des startups africaines et ce que signifie pour une entreprise d’atteindre une taille critique.

Ce que le financement par emprunt signifie réellement pour les startups

Contrairement au financement par actions (equity), où les investisseurs prennent une participation au capital, la dette doit être remboursée, généralement avec des intérêts.

Pendant longtemps, cela l’a rendue inaccessible à la plupart des startups africaines, qui manquaient de revenus prévisibles et de la visibilité sur les flux de trésorerie exigée par les prêteurs.

Cela a changé. Une cohorte croissante d’entreprises technologiques africaines opère désormais depuis assez longtemps, et à une échelle suffisante, pour démontrer la stabilité financière qui les rend bancables.

La dette offre à ces entreprises un moyen de lever des capitaux sans diluer les fondateurs ou les investisseurs existants, un avantage significatif à une époque où les valorisations en Venture Capital restent sous pression après la correction de 2021-2022.

« C’est un signe que les startups africaines deviennent plus matures et prévisibles. » — Tidjane Dème, General Partner chez Partech Africa

La Fintech sénégalaise Wave en a fait la démonstration éclatante en 2025, en obtenant 137 millions de dollars de financement par emprunt mené par Rand Merchant Bank. Wave n’a pas eu recours à la dette par défaut de fonds propres.

Elle l’a fait parce qu’elle le pouvait, et parce que c’était le choix le plus judicieux : les revenus stables du mobile money ont rendu l’opération possible sans céder de parts de propriété.

Les chiffres derrière ce jalon historique

Les données de Partech montrent que l’explosion de la dette a été portée à la fois par le volume et la diversité. La taille moyenne des tickets de dette s’est établie à environ 15,3 millions de dollars en 2025, ce qui est cohérent avec les années précédentes.

Cela signifie que l’augmentation n’est pas le fruit de quelques cas isolés extrêmes. Le nombre de transactions a augmenté de 40 %, indiquant que davantage d’entreprises accèdent à la dette.

Géographiquement, le Kenya a dominé le marché de la dette en Afrique avec 498 millions de dollars levés, soit près d’un tiers de tout le capital de dette déployé sur le continent.

L’Égypte (246 M$, +73 % sur un an) et le Nigeria (160 M$, +132 % sur un an) forment un solide second peloton. Le Sénégal se classe quatrième avec 139 millions de dollars, portés presque exclusivement par la transaction Wave.

Par secteur, la Fintech domine avec 716 millions de dollars (44 % de toute la dette déployée). La Cleantech arrive en deuxième position avec 627 millions de dollars, le seul secteur majeur où la dette a dépassé les fonds propres, en raison des modèles économiques de solaire et de mobilité propre, très gourmands en capital.

Ensemble, la Fintech et la Cleantech ont représenté 82 % de tout le capital de dette déployé en 2025.

L’essor des investisseurs spécialisés en dette

L’offre de dette évolue également. Un total de 77 investisseurs en dette uniques ont été actifs dans la tech africaine en 2025, soit une hausse de 10 %. Plus significatif encore, 57 % d’entre eux étaient des acteurs exclusivement dédiés à la dette. Des fonds de dette dédiés et des prêteurs non bancaires développent des pratiques spécifiques à l’Afrique.

Les investisseurs en dette les plus actifs en 2025 incluent British International Investment, la Société Financière Internationale (IFC), Lendable, Proparco, et Verdant Capital. Les banques commerciales entrent également sur le marché, comme l’ont démontré la titrisation solaire de Sun King et l’opération de Nawy en Égypte.

La dette remplace-t-elle les fonds propres ou les complète-t-elle ?

C’est la question clé. L’analyse suggère que si le financement total des startups africaines a augmenté en 2025, la part des fonds propres a diminué en termes absolus par rapport à l’année précédente, la dette comblant l’écart.

Les données de Partech présentent une vision plus optimiste : le financement total par actions a augmenté de 8 % pour atteindre 2,4 milliards de dollars. Ce qui a diminué, c’est la base d’investisseurs, avec seulement 539 investisseurs en actions actifs en 2025, en baisse de 7 %. Le segment du Seed (amorçage) a continué de s’affaiblir.

Le tableau qui se dessine n’est pas une simple substitution mais une bifurcation. La dette se développe plus rapidement au stade de la croissance (growth stage), tandis que les fonds propres restent l’outil principal pour les entreprises en phase de démarrage, bien qu’ils soient de plus en plus sélectifs.

Ce que cela signifie pour les fondateurs

Pour les fondateurs en phase de croissance avec une rentabilité unitaire prouvée, la dette n’est plus un dernier recours. Elle devient un outil courant qui permet d’étendre le runway, de financer une expansion lourde en actifs ou de faire le pont entre deux levées de fonds sans céder de parts supplémentaires.

Mais la dette n’est pas pour tout le monde. Elle exige des revenus constants, une gouvernance transparente et la capacité d’assurer le remboursement même lors de trimestres difficiles. Pour les entreprises plus jeunes cherchant encore leur product-market fit, les fonds propres restent plus appropriés.

Le signal fort

Le cap des 1,6 milliard de dollars n’est pas seulement un record de financement. C’est la preuve qu’une cohorte significative d’entreprises technologiques africaines a franchi un seuil où les prêteurs sont prêts à parier sur leurs flux de trésorerie futurs, et pas seulement sur leur potentiel. C’est un jalon plus structurel et sans doute plus durable qu’une valorisation de licorne.

Conclusion

La dette est passée d’une curiosité à un pilier de la finance technologique africaine en moins d’une décennie. La manière dont l’écosystème gérera ce changement sera l’une des histoires marquantes de la tech africaine dans les années à venir.